Honeys控股株式会社(TSE: 2792)——股价走势、战略与前景展望

1. 股价走势与业绩概况

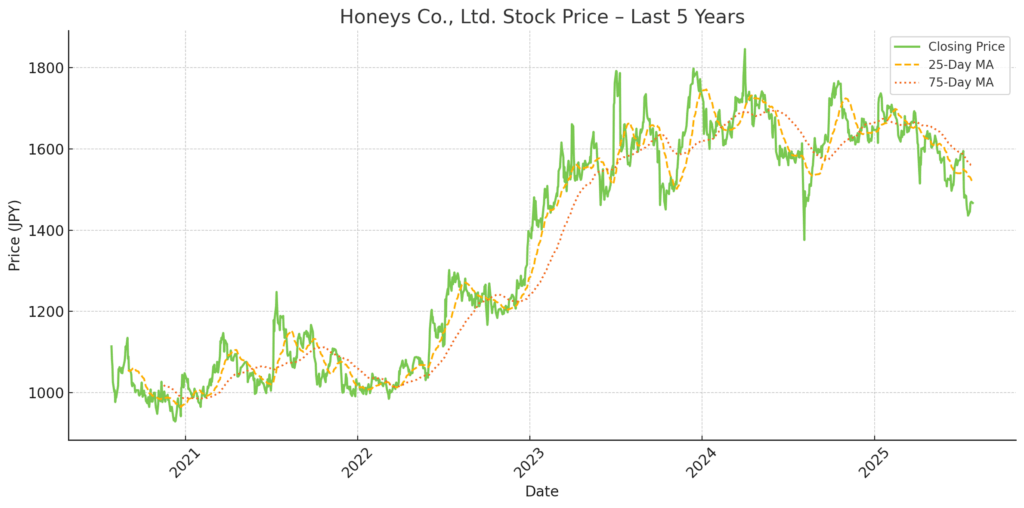

Honeys控股凭借其“生产与销售一体化(SPA)”的商业模式,持续实现稳定的营收增长。然而,在截至2025年5月的财年中,原材料价格上涨、人力成本上升以及促销支出的增加,导致利润出现下滑。股价方面,自52周高点1,785日元回落,截至7月28日已下跌至约1,467日元。

2025财年营收:577亿日元(同比增长2.0%)

营业利润:59亿日元(同比下降15.3%)

净利润:37亿日元(同比下降23.5%)

每股收益(EPS):由前期的175日元,预期降至本期的130~140日元

预期股息:55日元(股息率约3.7%)

预期市盈率(PER):约7.7倍

尽管营收实现增长,但利润下滑的主因在于成本压力加大,尤其是国内外原材料和人力费用的提升,以及为扩大销售而增加的促销开支。公司当前面临的挑战在于,在维持营收增长的同时,如何提升成本效率和利润率。

2. 利润下滑的原因分析

成本上升压力加剧

Honeys当前面临显著的成本负担,主要体现在人力与物流费用的上升。特别是缅甸工厂的工资上涨,加上日本国内门店的人工成本持续增加,进一步压缩了利润空间。

销售与管理费用上升

整体销售与管理费用同比增长4.1%。这一增长主要来自广告宣传投入的扩大、门店运营相关开支的上升,以及物流费用的增加,对盈利造成负面影响。

毛利率下降

毛利率为59.2%,较上一年度下降1.1个百分点。

造成这一变化的主因是季节性商品库存积压,公司被迫以折扣促销的方式清理库存,从而拉低了整体毛利水平。

天气因素影响销售

春季至初夏期间的气温低于预期,导致当季轻薄类服装销售表现疲弱,影响了整体销售节奏。

3. 战略举措

扩大电子商务业务

Honeys正在积极推动线上渠道的发展。2025财年,EC(电子商务)销售额同比增长14.3%,达到71亿日元,占总营收的比例也提升至12.1%(同比增加1.3个百分点),展现出强劲的增长趋势。

重点强化方向包括:

改善用户界面与用户体验(UI/UX),提升购物流程的流畅度与满意度

引入营销自动化(MA),实现个性化推荐和精准推广

与SNS及网络广告的整合运营,提升品牌接触率与转化率

扩充门店自取(Click & Collect)服务,强化线上线下联动

强化缅甸生产体系

为保障长期成本竞争力,公司持续加码海外生产基地的建设。目前缅甸工厂员工总数已达5,335人,较上年增加787人。

此外,第3座新工厂正在逐步进入全面运转阶段,未来将不仅有助于提高整体产能稳定性,也将通过淡季期间的灵活排产,进一步压缩单位生产成本,实现更高效的生产体制。

4. 财务稳健性与现金流状况

Honeys控股的财务体质依然保持高度稳健。过去三个财年中,公司持续实现营收增长,同时保持充足的现金储备与高水平的股东权益比率。

| 财年 | 营业收入 | 净利润 | 自有资本比率 | 净现金状况 |

|---|---|---|---|---|

| 2023年5月 | 549亿日元 | 53.4亿日元 | 81.3% | 资金极为充裕 |

| 2024年5月 | 566亿日元 | 48.8亿日元 | 84.8% | 资金极为充裕 |

| 2025年5月 | 577亿日元 | 37.3亿日元 | (虽未披露,但仍处于高水平) | 资金极为充裕 |

公司无任何有息负债,在服装零售行业中极为罕见,显示其极强的内部融资能力与风险抵御力。

截至2025年5月底,现金及存款高达128亿日元,为持续投资与股东回报提供坚实基础。

此外,公司在过去数年内始终维持正向的自由现金流,反映出其强劲的获利与资金回收能力。

5. 商业模式与竞争优势

SPA一体化模式是Honeys的核心竞争力

公司采用“企划-生产-物流-销售”全流程自营的一体化(SPA)经营模式。这种模式不仅提升了产品开发与市场反应速度,也使成本控制与库存管理更为高效。

产品定位清晰,客群广泛

主打商品涵盖休闲装、通勤服饰以及配件杂货,主要面向10至50岁女性消费者,兼顾日常实穿与流行感,价格亲民,具备高度普及性。

门店网络广泛,深入地方市场

截至2025年,公司在日本国内约拥有900家门店,主要布局于地方商业设施,如购物中心与郊区型商场,凭借稳定的区域客户基础实现长期营收。

东南亚生产基地支撑成本与供应链优势

Honeys通过在东南亚(特别是缅甸)设立生产据点,有效压缩生产成本,并灵活调节产能,降低库存积压风险。这一海外布局不仅增强了成本优势,也提升了整体供应链的弹性与效率。

6. 潜在风险因素

| 风险类别 | 具体内容 |

|---|---|

| 成本上行压力 | 缅甸与日本国内的人力成本持续上涨,加之原材料与燃料价格波动,可能对利润率构成挤压。 |

| 地缘政治不确定性 | 生产体系高度依赖缅甸,若当地政治局势动荡,或因人权问题引发ESG(环境・社会・治理)方面的负面关注,可能影响品牌形象与稳定供给。 |

| 市场竞争加剧 | 电商平台的快速发展,以及ZARA、优衣库等快时尚品牌的持续扩张,使得竞争环境愈发严峻。 |

| 品牌吸引力维系 | 如何持续吸引年轻消费者群体,是品牌长期成长所面临的重要课题。若品牌印象老化,恐影响中长期营收。 |

| 对气候敏感度高 | 服饰销售对气候变化反应敏感,气温异常或季节变动会直接影响当季商品的销售表现。 |

| ESG相关压力提升 | 全球对供应链透明度、劳工权益与环境保护的要求日益严格,公司可能面临来自投资者与消费者的更高外部评价压力。 |

7. 当前估值水平与市场观点

| 指标 | 数值 | 市场评价 |

|---|---|---|

| 市盈率(PER,实际) | 约 8.3 倍 | 处于低估区间,具备投资吸引力 |

| 市盈率(PER,预测) | 约 7.7 倍 | 已反映市场对利润下滑的预期 |

| 市净率(PBR) | 约 0.9 倍 | 接近净资产水平,估值偏低 |

| 股息收益率 | 约 3.7% | 对于稳定收益型投资者而言颇具吸引力 |

| 市销率(PSR) | 约 0.7 倍 | 以零售行业标准来看,明显偏低 |

整体来看,当前股价在估值上已处于相对合理甚至偏低的区间,进一步下跌的空间有限。对于重视长期稳定配息的投资者而言,Honeys具备一定的中长期吸引力,是兼顾防御性与收益性的潜在投资标的。

8. 未来展望与投资判断

Honeys凭借稳健的财务基础与灵活的海外生产体系,为公司整体运营提供了坚实支撑。其一贯的保守经营方针与稳定配息政策,也为投资者带来信心。

不过,若要推动中期股价的进一步上涨,公司仍需在盈利能力与品牌价值的提升上持续发力,特别是在电商与客户体验方面的战略深化。

积极因素:

通过优化成本结构,有望逐步恢复利润率

EC业务持续扩张,并加快向移动端转型,提升用户接触效率

品牌重塑与门店升级计划有助于吸引更多年轻与新客群

需关注的风险点:

缅甸的政局不稳定可能对生产与供应链构成干扰

物流与人力成本若持续上涨,将侵蚀利润空间

对时尚趋势的反应速度若滞后,恐影响市场竞争力

综合判断:

Honeys当前股价估值相对保守,在具备强劲财务体质与明确战略方向的基础上,对寻求稳定收益与中长期成长机会的投资者而言,具备一定吸引力。然而,投资者亦需密切关注外部不确定因素对成本结构与品牌力的潜在影响。

9. 综合评价

| 优势 | 挑战 |

|---|---|

| 无负债、财务结构稳健 | 2025年度盈利承压 |

| 稳定的股息政策与积极的股东回馈 | 对缅甸的高度依赖带来外部风险 |

| 借助SPA模式实现成本优势 | 品牌形象有待更新以吸引新一代消费者 |

| 电商业务持续成长,具备扩张潜力 | 海外市场拓展仍较为有限 |

投资判断:中等偏正面

Honeys在日本中型服饰企业中表现出色,财务结构稳健,无负债负担,同时维持了具有吸引力的稳定股息,是具备防御属性的价值型投资标的。

尽管当前正处于短期利润调整期,但若成本结构改革与数字化战略得以顺利推进,中期内有望获得市场的重新评估与估值修复。对追求稳定收益并愿意耐心等待基本面改善的投资者而言,Honeys具备一定的配置价值。

免责声明

本报告仅供参考,不构成投资建议。文中所含内容基于公开资料及作者判断,并可能包含未来预测或主观解释。投资决策应由投资者自行做出,必要时请咨询专业的金融顾问。

Wasabi-Info.com 不对因本报告使用或其内容而可能造成的任何损失承担责任。