东京威力科创 股票分析 2025年版

1. 引言

东京威力科创(TEL)是全球顶尖的半导体制造设备供应商之一,尤其在涂布/显影设备、蚀刻系统和洗净设备方面具有优势。其核心客户包括台积电、三星和英特尔等全球半导体巨头,而公司的业绩也与逻辑芯片和存储产业的资本开支周期紧密相关。2023年至2025年间,TEL的股价经历了完整的循环:从乐观上涨到急剧回调,再到温和复苏——这一走势与全球半导体资本开支的波动高度契合。

2. 股价走势:上涨、下跌与企稳

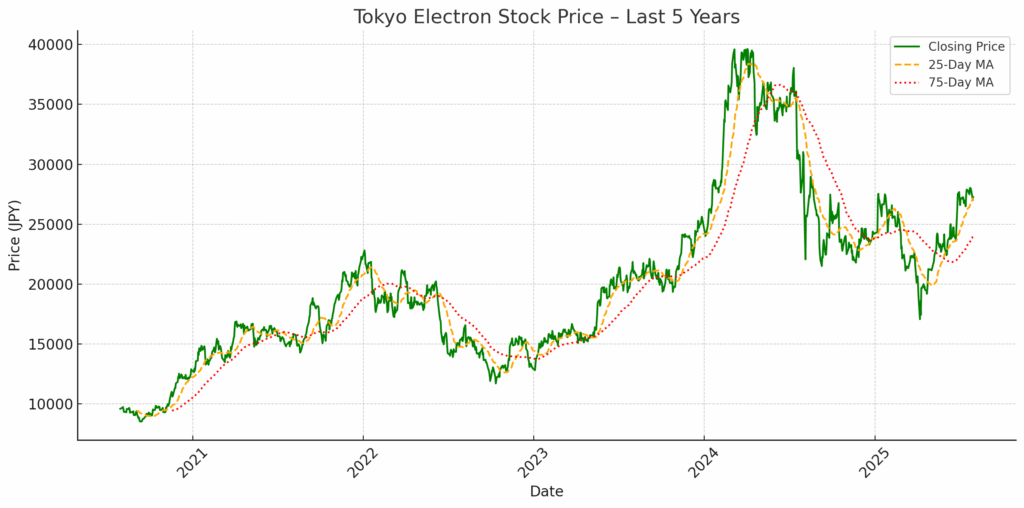

2.1 牛市行情直至2024年4月

从2023年末到2024年4月,东京威力科创(TEL)的股价稳步上升,最高接近40,000日元,受益于投资者对AI驱动的半导体需求的乐观预期。

围绕3nm及更先进制程工艺的资本支出预计,以及GAA(环绕栅极)和3D DRAM等新兴结构的出现,推动了市场对设备订单的期待。由于其在EUV相关的涂布/显影系统中占据主导地位 -先进光刻工艺的关键环节,东京威力科创备受投资者青睐。

2.2 回调:2024年下半年至2025年初

自2024年第2季度起,TEL股价大幅下跌,从4月近40,000日元的高点回调逾30%,至2024年7月的低点约27,550日元。

回调的主要原因:

全球晶圆代工厂的新建厂投资明显放缓。

由于地缘政治不确定性,中国和韩国客户推迟资本支出。

科技股整体回调,反映了估值担忧和利率上升。

在年初快速上涨后,市场出现获利回吐。

与此同时,2024财年(截至2024年3月)的财务表现印证了回调的主要原因:

营业收入同比下降17.1%至1.83万亿日元。

营业利润同比下降26.1%至4,562亿日元。

市盈率(PER)一度超过40倍,引发了估值过高的抛售。

2.3 2025年的企稳与复苏

在2024年中触底后,TEL的股价开始企稳。公司在2025财年(截至2025年3月)创下历史最高业绩:

营业收入同比增长32.8%,达到2.43万亿日元。

营业利润同比增长52.8%,至6,973亿日元。

净利润从前一年的3,639亿日元跃升至5,441亿日元。

这轮复苏主要受益于尖端逻辑制程节点设备需求的恢复,以及存储器资本支出的反弹,尤其是在DRAM和NAND应用方面。

3. 财务与经营分析

在过去的五个财年中,东京威力科创(TEL)展现出强劲的盈利杠杆效应、周期敏感性,以及在多次技术迭代中的韧性。下表汇总了FY2021至FY2025的主要财务指标,数据来源于公司文件与期末市场价格。

3.1 主要财务指标(FY2021–FY2025)

| 财年 | 营业收入 (¥十亿) | 营业利润 (¥十亿) | 净利润 (¥十亿) | ROE (%) | 每股收益 EPS (¥) | 年末股价 (¥) | 市盈率 PER (x) |

|---|---|---|---|---|---|---|---|

| FY2021 | 1,399.1 | 320.7 | 242.9 | 26.5 | 520.7 | ¥15,600 | 30.0x |

| FY2022 | 2,003.8 | 599.3 | 437.1 | 37.2 | 935.9 | ¥21,040 | 22.5x |

| FY2023 | 2,209.0 | 617.7 | 471.6 | 32.3 | 1,008.0 | ¥16,000 | 15.9x |

| FY2024 | 1,830.5 | 456.3 | 363.9 | 21.8 | 783.8 | ¥39,570 | 50.5x |

| FY2025 | 2,431.6 | 697.3 | 544.1 | 30.3 | 1,169.2 | ¥27,265 | 23.3x |

3.2 观察要点

增长与收缩周期:

FY2021–FY2023 属于扩张阶段,受全球半导体资本支出增加(尤其在逻辑和DRAM节点)推动,营收从1.4万亿日元增至超过2.2万亿日元。

FY2024 出现周期性下行。营收同比下降17.1%,净利润同比下降22.8%,主要反映客户投资延迟,尤其在亚洲市场。

FY2025 实现强劲反弹:

营收同比 +32.8%

营业利润同比 +52.8%

净利润同比 +49.4%

ROE 趋势:

FY2022 ROE 达到峰值 37.2%,FY2024 在下行期降至 21.8%。

FY2025 恢复至 30.3%,显示随着盈利恢复,资本效率有所改善。

估值动态:

FY2024 期末 PER 升至 50.5 倍,即使盈利下滑,估值仍处高位,存在高估风险。

FY2025 回调后 PER 降至 23.3 倍,回归至历史均值区间。

4. 战略与技术定位

东京威力科创(TEL)已在2025年股东说明会(IR Day)、年度报告及有价证券报告中明确提出清晰且稳健的战略路线图。其战略可分为四大核心领域:(1)技术领先(2)生产与供应链发展(3)可持续发展举措(4)长期业务愿景。

4.1 技术领先与产品聚焦

EUV 涂布/显影系统

TEL在全球EUV涂布/显影(Track System)市场占有率超过80%,是2nm与3nm逻辑节点生产的关键设备。

这些设备与ASML的EUV扫描仪配套使用,在先进光刻工艺中不可或缺。面向GAA的蚀刻系统

TEL的蚀刻工具支持行业从FinFET向GAA晶体管架构的转型。高深宽比处理与各向异性蚀刻是TEL所解决的核心技术需求。洗净与封装设备

TEL在洗净设备方面具备竞争优势,特别是在先进存储器与3D NAND领域。

公司正在开发晶圆级封装(WLP)及3D集成相关设备。

4.2 全球生产与供应链战略

日本(宫城、熊本)仍是TEL的核心制造基地,并在政府支持下扩充产能。

战略性本地化布局正在推进:

台湾(支援台积电)

韩国(三星存储/代工)

美国(英特尔、台积电亚利桑那厂)

这种全球“多中心”战略有助于缓解地缘政治及出口管制风险。

4.3 可持续发展与环保战略

目标:2050年前实现净零排放(Scope 1 & 2),并设定2030年中期目标,与1.5°C减排路径保持一致。

FY2025投入1,740亿日元用于环境相关投资。

生命周期评估(LCA)与可持续计划已扩展至供应商体系。

4.4 长期愿景与未来路线图

TEL的愿景是成为“数据中心社会的技术赋能者”。

研发投入强度:FY2025为1,487亿日元,占营收的6.1%。

重点研发方向:GAA工艺、原子层蚀刻、先进封装,以及AI/HPC基础设施支持。

5.机遇与风险

考虑到东京威力科创(TEL)所处于剧烈的周期性景气波动和技术迭代速度快的半导体行业,以下我们将通过不同时间维度来分析推动其未来成长的外部机遇,以及投资者需要考虑的内部风险。

5.1 机遇

| 机遇 | 描述 | 时间维度 |

|---|---|---|

| AI与高性能计算(HPC)需求 | 生成式AI、大型语言模型(LLM)及高性能计算的普及正在推动先进逻辑芯片与高带宽存储器(HBM)的需求。TEL的EUV涂布/显影系统与先进蚀刻设备是用于AI加速器中亚3nm节点工艺的关键工具。 | 短期–中期 |

| GAA架构转型 | 台积电、三星、英特尔等主要晶圆厂正在导入2nm及更先进节点转向GAA晶体管架构。TEL正大力投资于为此结构优化的蚀刻与洗净设备。 | 中期 |

| 3D NAND扩展 | NAND闪存制造商正迈向300层以上,需要极高深宽比下的精密洗净与蚀刻,这正是TEL的竞争优势所在。 | 中期 |

| 先进封装增长 | 芯粒化(chiplet)架构、2.5D与3D封装正加速发展。TEL正在开发涂布与洗净设备以满足这些后段工艺需求。 | 中期 |

| 地缘政治资本支出再配置 | 美国CHIPS法案、日本“火之芽”补贴计划以及欧盟IPCEI资金推动了TEL核心市场中新建晶圆厂的浪潮,提高了对本土设备供应商的需求。 | 结构性 |

| 可持续驱动的设备投资 | 随着半导体公司设定净零目标,对低能耗、低用水量及低碳排的设备需求上升。TEL正将路线图与ESG优先事项对齐。 | 结构性 |

5.2 风险

| 风险 | 描述 | 时间维度 | 应对 / 备注 |

|---|---|---|---|

| 半导体资本支出周期性 | TEL的营收高度依赖逻辑与存储产业的投资周期。在下行期(如2023年),客户可能推迟或取消设备采购。 | 短期 | TEL拥有多元化客户群,并不断增加服务收入,提高了经常性稳定性。 |

| 中国相关出口管制 | 美国出口限制削弱了TEL向中国晶圆厂供应部分先进设备(尤其是逻辑和EUV相关)的能力。 | 短–中期 | TEL扩大了本地服务基地并调整供应链,以减轻地缘政治干扰。 |

| 技术替代风险 | 干式抗蚀剂光刻、混合键合、替代图形化等创新可能减少对TEL传统涂布/显影或蚀刻产品的需求。 | 中期 | TEL将超过6%的营收投入研发,并与领先芯片厂合作,以保持工艺转型领先。 |

| 供应链中断 | TEL依赖复杂组件与精密零件。自然灾害(如熊本地震)或全球短缺可能影响生产并延迟交付。 | 中期 | 公司已建立健全的业务连续性计划(BCP)、多元化采购及多生产中心布局。 |

| ESG合规压力 | 若未达成排放、水耗与产品可持续性的预期,可能面临监管或资本负担。 | 结构性 | TEL承诺到2050年实现Scope 1和2净零,并将ESG标准纳入供应商管理与产品设计。 |

| 估值敏感性 | TEL股价历史上常维持溢价估值(如FY2024市盈率超过40倍),因此在大盘回调中容易面临修正。 | 短期 | FY2025业绩强劲后,市盈率回落至约17倍,改善了估值支撑。 |

5.3 总结表

| 领域 | 上行动力 | 风险因素 |

|---|---|---|

| 技术趋势 | AI、HPC、GAA、3D NAND | 替代架构带来的颠覆 |

| 地理战略 | 美/欧/日的在地化与回流投资 | 暴露于中国相关监管 |

| 产品组合 | 先进封装设备 | 新材料应用下的良率风险 |

| 供应链 | 全球布局与业务连续性计划 | 零部件瓶颈、自然灾害 |

| 财务 | 高ROE与现金流 | 盈利周期性强、高固定成本基数 |

| 可持续发展 | 符合ESG的研发与设备 | 监管趋严、成本压力 |

6. 结论

东京威力科创(TEL)在全球半导体生态系统中展现了其韧性与战略重要性。尽管在2024年股价触顶后因地缘政治不确定性、资本支出延迟与估值担忧而出现大幅回调,但TEL通过FY2025创纪录的业绩证明了其迅速反弹的能力。

公司的核心优势体现在:

-

在EUV涂布/显影系统中的主导地位——该技术是2nm/3nm工艺生产不可或缺的环节。

-

与行业大趋势高度契合,包括AI加速、GAA晶体管采用以及3D NAND扩展。

-

遍布全球的生产网络,能够对冲供应链中断与区域性出口风险。

-

对可持续发展的承诺,体现在其明确的Scope 1与Scope 2目标,以及符合ESG的资本配置。

-

稳健的财务结构,高ROE,并持续将超过营收6%的资金投入研发。

尽管半导体设备市场本质上具有高度周期性,但TEL在客户群体和技术节点上的多元化为其抵御单一市场下行提供了缓冲。公司持续投资于下一代蚀刻、洗净和封装设备,使其在长期结构性增长中处于有利位置——特别是在AI与HPC时代,封装的重要性日益凸显。

然而,投资者仍需注意其高固定成本结构、潜在的技术替代风险(如干式抗蚀剂、混合键合),以及围绕中国相关出口管制的监管风险。此外,尽管在回调后估值已趋于正常化,TEL的股价仍可能对全球风险偏好与利率走势的变化保持敏感。

总而言之,东京威力科创是一家以创新驱动的高质量公司,有长期成长的潜力以及相对高的回报率。只要投资者能够接受短期波动,并保持基于技术与地缘政治发展的前瞻性视角,TEL仍是半导体价值链中一个极具吸引力的长期投资标的。

在 Wasabi Info,我们通过博客发布关于日本股票的简明报告和市场分析,但也可根据您的需求,为个人投资者以及企业客户提供支持战略决策的定制化调查。

可提供的研究内容示例:

股票研究:对博客未涉及的日本股票进行详细分析

竞争分析:把握行业内的竞争格局与市场结构

市场进入调查:关于法规、进入壁垒及竞争环境的研究

不动产与资产调查:针对工厂、酒店、店铺选址的地区性研究

实地调查:通过实地访问获取市场一手资料及非公开数据

报告可提供日语、英语和中文版本。

© Wasabi Info | 隐私政策

免责声明

本报告仅供参考,不构成投资建议。文中所含内容基于公开资料及作者判断,并可能包含未来预测或主观解释。投资决策应由投资者自行做出,必要时请咨询专业的金融顾问。

Wasabi-Info.com 不对因本报告使用或其内容而可能造成的任何损失承担责任。