日清食品控股株式会社(东证:2897)—2025年度股权分析报告

1. 引言

日清食品控股公司(东证:2897)是一家全球性的食品企业,以研发世界上第一款方便面而闻名。如今,公司已在全球 20 多个国家开展业务,并秉持着EARTH FOOD CREATOR(地球规模的食物创造者)的愿景,通过全球化布局、产品创新以及对 ESG 的重视,持续追求可持续发展。

2. 股价走势

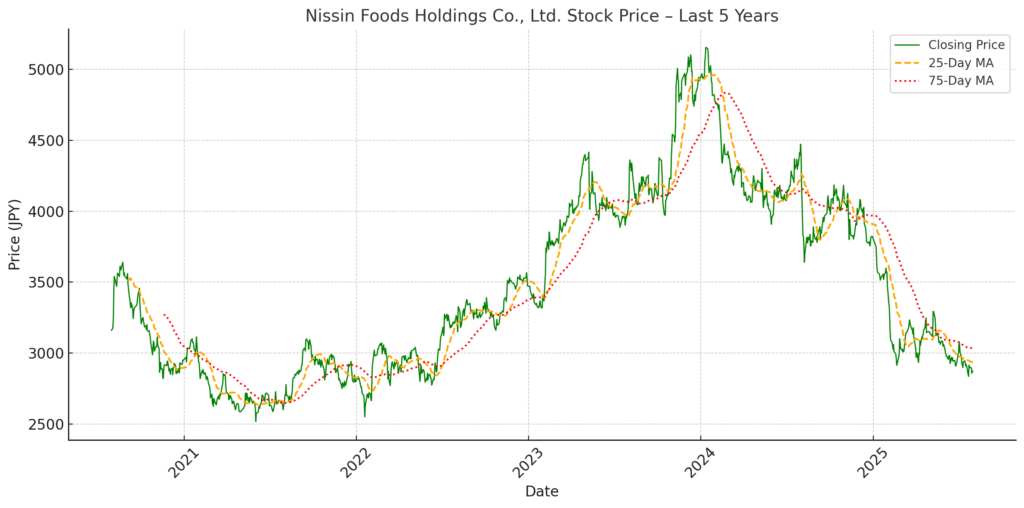

过去五年概览

日清食品控股公司在过去五年间经历了一个完整的股价周期。在经历稳定增长期后,于 2023 年底创下约 5,100 日元的历史高点。随后股价反转,截至 2025 年 7 月约为 2,900 日元,较峰值下跌超过 40%。

这一走势可分为以下三个阶段:

| 时期 | 趋势 | 解读 |

|---|---|---|

| 2020〜2022年 | 缓慢上升 | 受疫情期间需求增加及日本国内利润率改善的支撑 |

| 2023年 | 急速上涨 | 由于优异财报、自社回购及新品“完全膳食”的推出,投资者预期大幅提升 |

| 2024〜2025年 | 持续下跌 | 业绩不确定性与获利了结抛后抛售叠加,进入调整阶段 |

影响股价的主要事件

| 日期 | 事件 | 市场反应 |

|---|---|---|

| 2023年12月 | 股价在约 5,100 日元见顶 | 估值过高的担忧升温,市场开始关注过热迹象 |

| 2024年1月 | 实施 1→3 的股票拆分 | 初期市场反应积极,但很快转为卖方主导,下跌开始 |

| 2024年2〜5月 | 2024 财年指标低于市场预期 | 美国业务成本上升、EPS 增长乏力,股价跌破 4,000 日元 |

| 2024年8月 | 2025 财年第一季度决算显示利润下降 | 海外利润率下降与国内销售放缓,引发失望性抛售 |

| 2025年3〜7月 | 技术面下行趋势明显 | 25 日均线跌破 75 日均线形成“死亡交叉”,弱势持续 |

2024〜2025 年下跌因素分析

美国业务盈利压力:当地人工与运输成本大幅上升,导致整体利润率下降。

股票拆分后的获利抛售:个人投资者一度推动股价,但机构投资者的抛售更为强势。

估值修正:市盈率(PER)从峰值超过 25 倍回落至当前约 17〜18 倍,从成长股重新被市场定位为防御性个股。

成交量低迷:与 2023 年相比,交易量下滑,投资者观望情绪明显。

结论

自 2024 年以来,日清食品的股价已从过热行情进入调整阶段。尽管公司业务基本面依然稳固,但盈利压力与估值回归使得市场预期被重置。未来若能确认利润率改善及新产品的增长潜力,对于长期投资者而言,或将提供再次入场的良机。

3. 财务与业务分析

3.1 主要财务指标(合并)

| 财年 | 营业收入(亿日元) | 净利润(亿日元) | ROE(%) | EPS(日元,拆分后) | PER(倍) |

|---|---|---|---|---|---|

| 2021/3期 | 5,061 | 408 | 11.5 | 约 130.7 | 20.9 |

| 2022/3期 | 5,697 | 354 | 8.9 | 约 114.5 | 24.9 |

| 2023/3期 | 6,692 | 448 | 10.7 | 约 146.9 | 27.5 |

| 2024/3期 | 7,329 | 542 | 11.7 | 178.2 | 23.6 |

| 2025/3期 | 7,766 | 550 | 11.4 | 184.4 | 16.6 |

3.2 分析要点

营业收入与净利润均创历史新高。

ROE 稳定维持在 11% 以上,显著高于资本成本(估算约 6%)。

2025 年 3 月期 EPS 超过 184 日元,表现稳健,但利润率扩张有限。

PER 为 16.6 倍,显现出一定的低估优势。

4. 战略与技术定位

企业愿景与中长期战略

以“EARTH FOOD CREATOR”为愿景,日清食品正从单纯的方便面制造商转型为以环境、健康与创新为核心的“食品科技企业”。

《日清集团愿景 2030》 的三大支柱:

强化核心业务:扩大方便面与冷藏食品的市场份额并提升利润率。

应对全球食物挑战(EARTH FOOD CHALLENGE 2030)。

培育未来增长引擎:加大对“完全膳食”与植物性食品的投资。

全球业务组合

日本:贡献约 47% 的销售额。虽属成熟市场,但维持较高利润率。

海外:贡献超过 50% 的销售额,尤其是亚洲(中国、东盟)及 EMEA 地区成为增长驱动力。

美洲:品牌力强,但盈利能力存在挑战。

创新与技术

完全膳食:满足全面营养均衡的食品。

智能工厂:实现生产线自动化与质量提升。

与大学联合研发:开发新型面条原料与植物性蛋白。

ESG 举措

环境:承诺到 2030 年减少 30% 温室气体排放,并在 2050 年实现净零排放。

社会:开展防灾储备食品与食育活动。

公司治理:推行与 KPI 挂钩的高管薪酬机制,强化透明度。

竞争对比

| 指标 | 日清食品 | 东洋水产(丸ちゃん) | 农心(韩国) |

|---|---|---|---|

| 品牌创新力 | ◎ | △ | △ |

| ESG 举措 | ◎ | △ | △ |

| 全球化布局 | ◎ | △(侧重亚洲) | △(以韩国为中心) |

| 高附加值产品 | ◎ | △(低价产品为主) | △ |

5. 风险与上行因素

5.1 上行因素

美国业务复苏:通过物流优化与自动化改善利润率。

股东回报:连续两年实施大规模股份回购(400 亿日元 → 200 亿日元)。

日元贬值的利好:海外销售占比超过 50%,汇兑收益可期。

“完全膳食”的扩张:吸引健康导向消费群体,并进入高端价格带。

ESG 评级提升:有望吸引欧洲基金等资金流入。

战略性并购:在东盟及替代蛋白市场推动收购战略。

5.2 风险因素

| 风险因素 | 说明 | 影响程度 |

|---|---|---|

| 原材料价格波动 | 小麦、棕榈油及包装材料价格上涨 | 高 |

| 美洲利润率压缩 | 燃料与人工成本通胀持续 | 中 |

| 地缘政治风险(中国) | 中国销售占海外总额约 15%,可能面临监管与政治风险 | 中 |

| 景气扩张期资金流出 | 在经济上行周期,防御性股票可能被资金转移 | 中 |

| 创新执行风险 | 新产品及智能工厂投资可能出现前期成本负担 | 中 |

| 日元升值 | 若外汇对冲不足,可能短期压缩利润 | 小 |

6. 结论

自 2024 年以来的股价下跌可视为阶段性调整,公司基本面依然稳健。受益于 EPS 的增长、ROE 的稳定表现、ESG 举措的强化以及全球化布局,估值已回调至对长期投资者更具吸引力的水平(当前 PER 为 16.6 倍)。

作为兼具防御属性与增长潜力的食品板块标的,未来美国业务的复苏以及“完全膳食”战略的推进,将成为股价进一步表现的关键。

在 Wasabi Info,我们通过博客发布关于日本股票的简明报告和市场分析,但也可根据您的需求,为个人投资者以及企业客户提供支持战略决策的定制化调查。

可提供的研究内容示例:

股票研究:对博客未涉及的日本股票进行详细分析

竞争分析:把握行业内的竞争格局与市场结构

市场进入调查:关于法规、进入壁垒及竞争环境的研究

不动产与资产调查:针对工厂、酒店、店铺选址的地区性研究

实地调查:通过实地访问获取市场一手资料及非公开数据

报告可提供日语、英语和中文版本。

© Wasabi Info | 隐私政策

免责声明

本报告仅供参考,不构成投资建议。文中所含内容基于公开资料及作者判断,并可能包含未来预测或主观解释。投资决策应由投资者自行做出,必要时请咨询专业的金融顾问。

Wasabi-Info.com 不对因本报告使用或其内容而可能造成的任何损失承担责任。