三井物産株式会社 (東証: 8031): 株式分析

September 1, 2025

1. はじめに

三井物産株式会社は、東京に本社を置く世界有数の総合商社・投資会社です。起源を19世紀にさかのぼり、1947年に正式に設立されて以来、日本経済の中核を担う存在として、また国際的な商取引における戦略的プレーヤーとしての地位を築いてきました。同社はTOPIX Core30および日経平均株価(日経225)の構成銘柄であり、資源開発(上流)、インフラ(中流)、消費関連サービス(下流)、さらには先端的なデジタル事業に至るまで、多角的でバランスの取れた事業ポートフォリオを有しています。

三井物産は世界60カ国以上で事業を展開し、500社を超えるグループ会社への出資や経営関与を行っています。同社の強みは、長年にわたり培ってきた専門知識、健全な財務規律、そしてグローバルネットワークを駆使し、経済サイクルを通じて持続的な企業価値を創造できる点にあります。

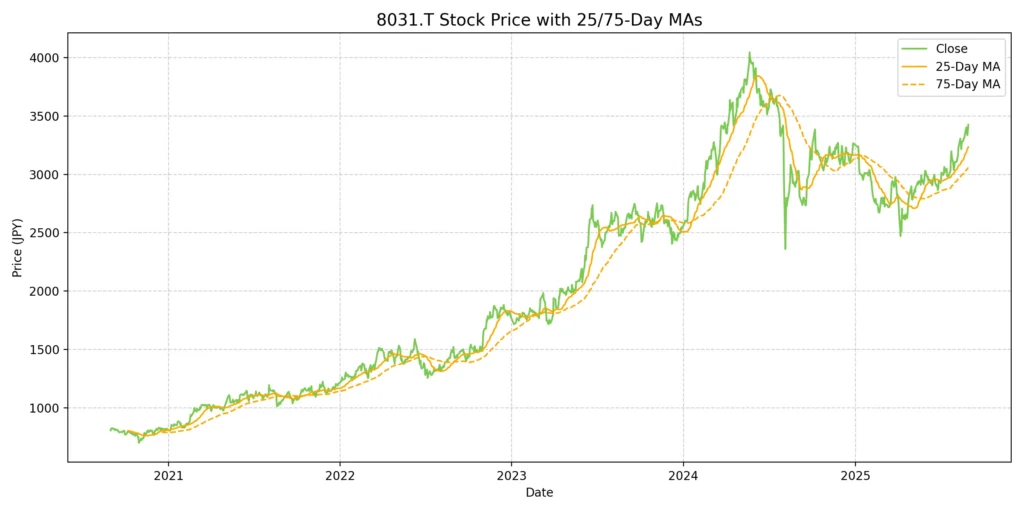

2. 株価動向

株価:3,426円(2025年8月31日時点)

52週レンジ:2,365円 – 3,456円

時価総額:約9.6~9.7兆円

過去5年間の総株主リターン:+252.7%

配当利回り(2025年3月期):約2.9%

同社株式は、LNGや鉄鉱石を中心とする資源価格の上昇、規律ある株主還元、そして2021年度から2023年度にかけての力強い利益成長を背景に、長期的に高いリターンを実現してきました。2025年度は過去最高益からの利益水準の正常化により、株価は一定のレンジ内で推移しましたが、バリュエーションは依然として過去の水準や海外同業他社と比較しても魅力的な水準にあります。

投資家心理も堅調であり、その背景には三井物産の実証済みの事業耐性、明確な経営戦略、そして継続的な株主還元へのコミットメントがあります。同社は日本のコングロマリットの中でも、最も信頼性が高く、かつ国際的に多角化された企業のひとつとして評価されています。

3. 財務・業績の状況

| 決算期 | 収益(億円) | 営業利益(億円) | 当期純利益(億円) | EPS(円) | 配当(円) |

|---|---|---|---|---|---|

| 2023年3月期 | 143,064 | 7,517 | 11,306 | 360.9 | 70 |

| 2024年3月期 | 133,249 | 7,039 | 10,637 | 352.8 | 85 |

| 2025年3月期 | 146,626 | 5,709 | 9,003 | 306.7 | 100 |

収益(Revenue):

2025年3月期は、エネルギートレーディング(特にLNG)の取扱量増加やライフスタイル分野の堅調な消費需要により、前年同期比+10.1%の増収となりました。

営業利益(Operating Profit):

資源市況のマージン縮小や、デジタルインフラ・LNG資産への投資に伴う減価償却費増加の影響で、前年同期比▲18.9%と減益となりました。

当期純利益(Net Profit):

資源市場のピーク後の正常化や為替の影響を受け、2期連続の減益となりました。

EPSと株主還元(EPS and Shareholder Returns):

利益水準は低下したものの、EPSは300円超を維持しました。三井物産は1株当たり配当を100円へ増配し、キャッシュ創出力への自信と安定配当方針を示しました。

キャッシュフロー(Cash Flow):

営業キャッシュフローは一貫して1兆円超を確保しており、成長投資と株主還元の強化を両立させる財務規律を堅持しています。

4. 事業セグメントと戦略

セグメント別概要

| セグメント | 内容 | 戦略テーマ |

|---|---|---|

| 金属資源 | 鉄鉱石、銅、原料炭、リチウム、レアアース | 重要鉱物の安定供給、EVバリューチェーン確立 |

| エネルギー | 原油、LNG、水素、アンモニア | エネルギー安全保障、脱炭素、LNG液化・トレード強化 |

| 機械・インフラ | モビリティ、交通、電力、水関連 | スマートシティ、再生可能エネルギーインフラ、PPP事業 |

| 化学品 | 石油化学品、肥料、機能性化学品 | サーキュラーエコノミー、低炭素生産 |

| 鉄鋼製品 | 薄板・厚板、パイプ、自動車素材 | 需要最適化、デジタルによるサプライチェーンの可視化 |

| 生活産業 | 食品、小売、ヘルスケア、ウェルネス | IHH Healthcare(アジア最大の民間病院グループ)、高付加価値食品バリューチェーンの拡充 |

| 次世代・機能推進 | デジタル、AI、VC、フィンテック、資産運用 | 産業DX、ベンチャー育成、データ駆動型サービス |

中期経営計画2026 – 「持続可能な未来の創造」

三井物産は現行の中計において、以下の3つの柱を掲げています。

トランジション競争力の強化

LNGバリューチェーンおよび次世代燃料(水素・アンモニア)のリーダーシップ確立

CCS(炭素回収・貯留)、バイオ燃料による産業の脱炭素化推進

付加価値プラットフォームの構築

ヘルスケア(IHH、診断サービス、遠隔医療)

小売・ウェルネス(コールドチェーン、食品安全技術)

デジタルプラットフォーム(AI物流、資産軽量型ビジネスモデル)

資本規律とガバナンス

ROE10%以上の達成、基礎営業キャッシュフロー年間約1兆円を維持

配当性向35%以上、柔軟な自社株買い

ESGモニタリング強化、人材育成、グローバル人材流動性の拡充

5. 投資見通しとカタリスト

構造的な強み

多角化されたキャッシュフロー

三井物産は、景気循環型(資源)、安定型(インフラ)、成長型(ヘルスケア・デジタル)といった複数の分野から収益を獲得しています。この多様な収益基盤により、特定の市況サイクルへの依存度を低減し、長期的な安定性を高めています。グローバルな事業展開力

60カ国以上での事業活動と、アジア・米州・中東を中心とする幅広いパートナーシップにより、成長市場へのアクセスと地域リスクの分散を実現しています。資本効率

ROEは安定的に12%超を維持、基礎営業キャッシュフローは年間1兆円超を確保。規律ある資本配分により、日本のコングロマリットの中でも高い効率性を誇ります。ESGとエネルギートランジションの先導

アンモニア、水素、CCS(炭素回収・貯留)、持続可能燃料への積極的投資により、世界的な脱炭素トレンドの恩恵を享受可能。統合されたLNGバリューチェーンは、エネルギー安全保障とトランジション双方を支えます。デジタル・ヘルスケアプラットフォーム

イノベーション事業や生活産業事業を通じ、AI物流、遠隔医療、プレミアム食品インフラといった将来有望分野を収益化。資源市況に左右されにくい分野での成長基盤を構築しています。

短期的なカタリスト

IHH Healthcareの価値顕在化

32%を保有するIHH HealthcareのIPO、事業再編、資産売却などにより、株主価値の解放とヘルスケア領域での存在感強化が期待されます。グリーンエネルギーの拡大

水素・アンモニア燃料供給や再エネ蓄電のインフラ拡大により、高ROEの新規ビジネス機会が生まれる可能性があります。デジタル物流の展開

アジアや日本でのAI活用物流ソリューション拡大は、非資源分野の利益率改善とイノベーションストーリーの強化につながります。LNG価格サイクルと契約更改

長期LNG契約へのエクスポージャーにより、収益安定性を確保しつつ、アジア・欧州での需要逼迫時には上振れ余地も期待できます。株主還元強化の余地

3,000億円超の未使用自社株買い枠と潤沢なフリーキャッシュフローにより、市況次第で追加の還元余地があります。為替の追い風

円安基調が続けば、海外収益の円換算利益を押し上げ、連結業績を下支えします。

6. リスク要因

市場・マクロ経済リスク

資源価格

LNG、鉄鉱石、銅、原料炭などの価格が長期的に下落した場合、三井物産の収益に大きな影響を及ぼす可能性があります。主な変動要因には、中国の需要減速、供給過剰、OPEC+の生産政策変更などがあります。為替変動

円安は利益還流にプラスですが、急激な円高は海外事業収益を圧迫します。特にUSD/JPYや新興国通貨の変動に敏感です。金利・インフレ圧力

世界的な金利上昇は、大型インフラやエネルギープロジェクトにおける資金調達コストを押し上げます。また主要市場でのインフレは、消費関連・物流・インフラ事業の利益率を圧迫するリスクがあります。

地政学的・規制リスク

カントリーリスク

ロシア、中東、サブサハラ・アフリカなど地政学的に不安定な地域で事業を展開しているため、資源ナショナリズム、経済制裁、政治的不安定性により、資産価値の毀損や事業中断のリスクがあります。環境・規制の不確実性

炭素税、水素・アンモニアの安全基準、エネルギートランジション政策の変更により、クリーン燃料投資の商業化が遅れる可能性があります。特に水素やCCSプロジェクトの許認可遅延はROI(投資利益率)に影響を及ぼしかねません。貿易・制裁リスク

グローバル商社として、米中関係、EUの炭素国境調整措置、地域的保護主義などによる貿易摩擦に影響を受けやすく、サプライチェーンの再編を余儀なくされる可能性があります。

戦略・実行リスク

事業運営の複雑性

500社超の子会社を多様な分野・地域で運営しているため、JVパートナーとの利害不一致、統合作業の難航、ガバナンス不備などが業績に影響を与える可能性があります。事業転換リスク

収益源である従来事業(資源・エネルギー)から、次世代事業(デジタル物流、ヘルスケア、グリーンエネルギー)へとシフトする過程で、収益力不足や技術陳腐化、人材確保の難しさといった課題が生じるリスクがあります。LNG集中リスク

LNGは成長の柱である一方で、特定燃料への依存度が高まる集中リスクを伴います。プロジェクト遅延、液化工程の不具合、不利な契約条件などにより、収益性が損なわれる可能性があります。

レピュテーション・ESGリスク

ESG目標の未達成、社会的に議論を呼ぶプロジェクトへの関与、気候関連の開示不足は、企業評判の毀損、ステークホルダーの信頼喪失、ESG指数や機関投資家ポートフォリオからの除外といったリスクにつながります。

7. 同業比較:総合商社業界における戦略的ポジショニング

日本の総合商社(総合商社セクター)は、三菱商事、伊藤忠商事、丸紅、住友商事など、グローバルに展開する複数の大手コングロマリットで構成されています。これらの企業は共通する歴史的背景とビジネスモデルを持ちながらも、資本配分、事業領域の重点、成長志向といった観点で独自の戦略を採用しています。以下は、主要競合他社と比較した三井物産の独自性を整理したものです。

主要競合の特徴

三菱商事

エネルギー、金属、消費関連のバランスが取れたポートフォリオを維持

LNG・上流資源が収益の柱で、堅実なリスク管理と安定リターンが特徴

デジタル戦略は内向きで、効率改善に重点。破壊的イノベーションには慎重

資本政策は保守的で、安定配当と選択的な自社株買いを優先

伊藤忠商事

消費分野への依存度が最も高く、資源市況へのエクスポージャーは限定的

ファミリーマートやデサントなど国内有力ブランドを展開、繊維や食品物流に強み

小売システム・データ分析でデジタル活用が先行

ガバナンスやROEの高さ、株主還元の積極性で評価が高い

丸紅

資源依存から脱却を進め、インフラやアグリフード分野へリバランス

化石燃料を縮小しつつ再生可能エネルギーに積極投資

デジタル戦略は発展途上で、選択的な事業変革に留まる

リストラクチャリング後は資本規律が改善し、配当性向が上昇傾向

住友商事

資源、輸送、建設、消費分野に広く分散

過去の減損を経てリカバリー志向の戦略を推進

イノベーションや成長投資には比較的慎重

配当政策は安定的だが、同業他社に比べてダイナミックさは弱い

三井物産:戦略的ポジショニング

強み

エネルギートランジションのリーダーシップ:世界有数の統合LNGポートフォリオを保有し、水素・アンモニアといった次世代燃料にも積極投資

ヘルスケアの差別化:IHH Healthcare(持分32%)を通じ、成長著しいアジアの医療インフラ市場に独自のアクセス

イノベーション力:AI物流やベンチャー投資を含むデジタル資産の収益化を専任部門で推進

グローバルにバランスの取れた事業展開:先進国から新興国まで幅広い市場に浸透し、景気サイクルを通じた収益安定性を確保

資本配分の規律:ROE12%超を継続的に達成し、増配と機動的な自社株買いを組み合わせた株主還元を実施

弱み

資源市況依存:エネルギーや金属へのエクスポージャーが大きく、収益変動要因となる

事業運営の複雑性:幅広い事業領域を持つことで、JVパートナー調整やガバナンス上の課題が発生しやすい

消費ブランドの存在感:伊藤忠と比べると、日本国内の消費者向けブランド露出は限定的

競合との相対比較

対三菱商事:三井物産は外部連携やヘルスケア領域におけるリスクテイク姿勢が強く、三菱商事は資本保全と上流資源の安定性で優位

対伊藤忠商事:三井物産はグローバル分散度と産業分野で優位性がある一方、伊藤忠は国内消費ブランドとガバナンスで突出

対丸紅:三井物産は依然として資源分野への関与を維持しつつ、クリーン燃料とデジタル基盤で成長余地を確保

対住友商事:三井物産は新規分野への戦略実行力が速く、成長志向の強さで優位

三井物産の戦略は、資源分野による安定性と、次世代分野への投資による成長性をバランスよく組み合わせており、日本の総合商社の中でも独自性の高いポジションを築いています。

8. 結論とバリュエーションの視点

三井物産は、複数の事業サイクルを通じて優れた戦略適応力と財務健全性を示してきました。エネルギー、ヘルスケア、インフラ、デジタルといった幅広い分野にわたる分散ポートフォリオは、安定性と成長余地の双方を投資家に提供しています。特に、資源トレーディングという伝統的強みと、IHHを通じたヘルスケア、AI物流、クリーンエネルギーといった成長分野への投資をバランスさせることで、総合商社の中でも独自のポジションを確立しています。

資本配分の規律も際立っており、ROEは12%超を安定的に維持、配当性向は35%超、自社株買いも継続的に実施し、株主志向の経営姿勢を明確にしています。また、水素・アンモニア・CCS(炭素回収・貯留)といったエネルギートランジション技術の収益化に積極的で、脱炭素分野での先行者優位を確保しています。

バリュエーションの観点では、三井物産はPER約11.2倍、PBR約1.3倍で取引されており、収益性指標や戦略的な成長ストーリー、グローバル展開を踏まえると依然として投資妙味のある水準です。約2.9%の配当利回りも、潤沢なフリーキャッシュフローに裏打ちされ、インカム投資家にとって魅力的です。

同業比較のまとめ

三菱商事に対して:三井物産はヘルスケアや外部イノベーションへのエクスポージャーが優位

伊藤忠商事に対して:三井物産はよりグローバルかつ産業分野に強みを持つ

丸紅・住友商事に対して:三井物産は新規成長分野での実行力と選択肢の広さで優位

最終的な評価

総合すると、三井物産は伝統的な安定性と先進的な成長投資を兼ね備えた独自の総合商社です。安定的なキャッシュフローを基盤に、長期的な成長ドライバーを取り込み、持続的な企業価値創造が期待できます。

投資判断

バリュエーションの魅力度、資本効率の高さ、そして独自の成長戦略を踏まえると、三井物産は日本の産業基盤やグローバルなイノベーションテーマに投資したい長期投資家に適した銘柄と考えられます。短期的には資源サイクルに業績が左右されやすいものの、多様化された収益基盤と将来志向の取り組みは、中長期的に安定した株主価値創造を支える可能性があります。ポートフォリオのコア銘柄候補として検討する価値があるでしょう。

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。