株式分析:ANAホールディングス株式会社(東証:9202)

August 1, 2025

1. はじめに

ANAホールディングス株式会社は、日本最大の航空グループであり、フルサービスの全日本空輸(ANA)をはじめ、LCCのPeachやAirJapan、貨物輸送、整備、商社事業など多様な事業ポートフォリオを展開しています。東京に本社を構える同社は、日本の交通インフラを支える中核的存在であり、アジア太平洋地域の航空業界でも重要なプレーヤーとして位置づけられています。

新型コロナウイルスの影響で一時は厳しい経営環境に直面しましたが、徹底したコスト削減、戦略的な事業再編、そして国際線需要の回復を追い風に、力強い再建を遂げています。

2. 株価推移

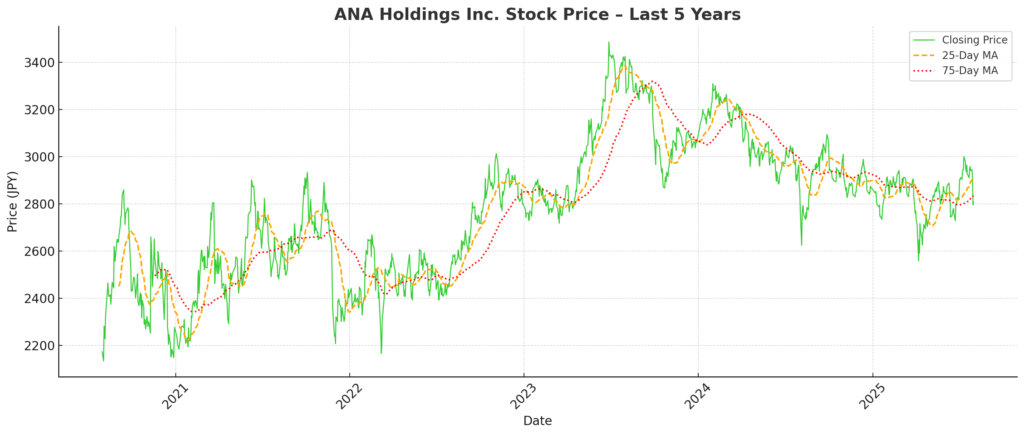

過去5年間、ANAホールディングスの株価は大きな変動を見せており、その動きはコロナ禍による航空需要の急減、世界的な航空需要の回復、そして投資家心理の変化を反映しています。株価の動きは、大きく以下の5つの局面に分けることができます。

| 期間 | トレンド | 主な要因 |

|---|---|---|

| 2020年(第1~第3四半期) | 急落 | コロナショックによる国際線運休、航空需要の崩壊 |

| 2021年 | 横ばいでの回復 | 国内移動の再開、増資、国際線の回復は限定的 |

| 2022年 | 緩やかな上昇 | 水際対策の緩和、貨物収益の増加、投資家心理の好転 |

| 2023年(前半~後半) | 急上昇 | 国際線需要の本格回復、業績好調、コスト管理の徹底 |

| 2024年~2025年 | 不安定な横ばい | 利益成長の鈍化、燃料費の上昇、世界経済減速への懸念 |

株価チャートに見る傾向

2022〜2023年:上昇トレンドの強まり

2022年中盤および2023年前半には、25日移動平均線が75日移動平均線を上抜ける「ゴールデンクロス」が複数回発生し、国際線の再開や需要回復を背景とした株価の上昇を示していました。2024〜2025年:もみ合い相場へ移行

2024年以降は、株価はおおむね¥2,650〜¥3,000のレンジ内で推移しており、投資家の姿勢が「回復期待」から「様子見」へと変化している様子がうかがえます。

テクニカル水準

直近のサポートゾーン:¥2,600〜¥2,700

直近のレジスタンスゾーン:¥2,950〜¥3,000

このように、ANA株は2022〜2023年にかけて回復の勢いを見せましたが、2024年以降は材料出尽くし感と外部要因への懸念により、横ばいでの推移が続いています。

3. 財務および事業の分析

3.1 主要財務指標(2021年3月期~2025年3月期、連結)

| 会計年度末 | 売上高(億円) | 営業利益(億円) | 当期純利益(億円) | EPS(円) | 配当(円) |

|---|---|---|---|---|---|

| 2021/3(FY2020) | 7,287 | –4,647 | –4,046 | –1,082.04 | 0 |

| 2022/3(FY2021) | 10,203 | –1,731 | –1,436 | –305.37 | 0 |

| 2023/3(FY2022) | 17,075 | 1,200 | 895 | 190.24 | 0 |

| 2024/3(FY2023) | 20,559 | 2,079 | 1,571 | 335.09 | 50.00 |

| 2025/3(FY2024) | 22,619 | 1,966 | 1,530 | 325.58 | 60.00 |

3.2 傾向と考察

売上高の回復(ポストコロナ)

コロナ禍の影響を受けた2021年3月期(FY2020)の売上高は7,287億円にとどまりましたが、2025年3月期(FY2024)には2兆2,619億円と約3倍に拡大。国内外の航空需要の急回復が反映された結果です。収益構造の改善

営業利益は2023年3月期(FY2022)に黒字転換を果たし、翌年の2024年3月期には過去最高の2,079億円を記録。その後の2025年3月期では1,966億円とやや減少しましたが、これは旅行需要の一巡による「正常化」傾向と見られます。純利益の急回復

2024年3月期・2025年3月期ともに1,500億円超の最終利益を計上。コロナ禍での巨額赤字からは想像できないほどの力強い回復を見せています。EPSと配当の復活

1株当たり利益(EPS)は2023年3月期に190円超となり、以降も堅調に推移。配当は2024年3月期に50円で復配し、2025年3月期には60円に増配されました。コスト効率の向上と利益率改善

売上高の増加以上に営業利益が伸びた2024年3月期は、構造改革や稼働率の改善による利益率の向上があったと推測されます。2025年3月期の安定期入り

収益水準は引き続き高いものの、売上増に対して営業利益がやや減少したことから、燃料費や人件費の上昇、あるいは運賃単価(イールド)の伸び悩みといったコスト圧力の兆候も見られます。

4. 戦略とテクノロジーにおけるポジショニング

4.1 ポストコロナの回復と国際展開戦略

収益重視への転換:

ANAは、コロナ禍での「生き残り」フェーズから、「成長」へと舵を切りました。国内線の需要は早期に回復しましたが、2023年度以降、北米・欧州・東南アジアを中心に長距離国際線の再開を積極的に進めています。

国際線の旅客ビジネス拡大:

2024年度の国際線旅客収入は前年比47%増加し、搭乗率もコロナ前の水準に近づいています。

ANAは、フルサービスの「ANA」とLCCの「Peach」の二つのブランドを使い分けることで、プレミアム長距離とレジャー短距離の需要を効率的に棲み分けしています。

機材運用の再構築:

国際線の再開にあわせて、保管していた大型機(B777やB787)を順次再投入。新機材の購入を抑えつつ、戦略的な再配置でコストを抑えた運航拡大を実現しています。

貨物事業の多角化:

世界的にはコロナ後に航空貨物需要が落ち着く中でも、ANAの貨物収入は2024年度においてコロナ前の約2倍を維持。専用機運航や高付加価値物流への注力が貢献しています。

地政学的リスクへの対応:

ロシア上空を回避する欧州便の再ルート化により燃料コストは増加しましたが、運航継続を優先する柔軟な対応力を示しました。

4.2 デジタル化と機材戦略

顧客体験のデジタルシフト:

羽田・成田空港など主要拠点での顔認証や非接触チェックインの導入により利便性を向上。

AIを活用したダイナミックプライシング(価格最適化)や、CRM(顧客管理)に基づく個別対応で収益向上とロイヤルティ強化を図っています。

運航効率のデータ活用:

整備スケジュールや燃料消費の最適化に予測分析を導入し、ASK単価(1座席キロあたりのコスト)低減に寄与。

クラウドネイティブなITインフラへの投資により、Peachとのシステム統合や業務の俊敏性向上を推進。

持続可能性と機材近代化:

ANAは「2050年カーボンニュートラル」を目標に掲げ、2030年までの中間目標にも取り組んでいます。

ボーイング787-10やエアバスA320neoなどの燃費性能に優れた機材の導入、さらにはSAF(持続可能な航空燃料)の活用が柱です。

SAFの国産供給体制構築にも参画しており、石油大手や政策当局との連携を進めています。

グリーンボンドの活用:

ANAは環境に配慮した航空機や脱炭素技術に資金を充てる目的で「グリーンボンド(環境債)」を発行しており、持続可能な金融の側面からも責任ある姿勢を示しています。

5. リスクと成長要因(Risks and Catalysts)

5.1 成長の起点(Catalysts)

| 成長要因 | 内容 | タイムライン |

|---|---|---|

| 訪日インバウンド観光の回復 | ビザ要件の緩和や円安を背景に、特に東南アジアや北米からの訪日需要が急増。ANAは東京ハブ戦略を通じて高付加価値のインバウンド旅客を取り込む体制を整備。 | 短期的 |

| 持続可能な航空とグリーンファイナンス | SAF(持続可能な航空燃料)の導入やグリーンボンド発行など、ESG志向の取り組みにより、サステナブル投資家からの資金流入が期待される。 | 中期的 |

| デジタル収益化とAI活用 | ダイナミックプライシングやクロスセル、パーソナライズ販促などのデータドリブン施策が、機材増強なしに利益率改善を促進。 | 中期的 |

| ビジネストラベルの回復 | レジャー需要よりも回復が遅れていたが、特に日米間などの太平洋路線で高単価の法人需要が徐々に回復中。 | 中期的 |

| 日米オープンスカイ政策の活用 | 日米間の自由な航空協定やスターアライアンスのネットワークを活用し、収益性の高い国際路線を強化可能。 | 長期的(構造的) |

5.2 リスク要因(Risks)

| リスク | 内容 | タイムライン |

|---|---|---|

| 燃料価格の変動 | 航空燃料はコスト全体の20~30%を占めており、地政学リスク等による急騰が収益を圧迫する恐れあり。ヘッジによる部分的な対応は可能だが、完全なリスク回避には至らず。 | 短期的 |

| 人件費の上昇 | 世界的なパイロット不足や賃上げの動きにより、人件費が高騰。アジア内での競合他社が高待遇を提示する中、固定費上昇のリスク。 | 短~中期的 |

| LCCとの競争による収益性低下 | 価格に敏感な利用者がPeachなどのLCCへ移行する傾向があり、一部路線では供給過剰となることでANAの価格決定力が低下する可能性。 | 中期的 |

| 地政学的な航路リスク | ロシア領空回避などで欧州便の運航における燃料消費や運航計画が複雑化。 | 中期的 |

| SAF供給体制の未整備 | ANAの脱炭素戦略はSAFに依存しているが、日本国内の供給体制はまだ発展途上。政策的支援やコスト構造に不透明感が残る。 |

6. 結論

ANAホールディングスは、コロナ禍による記録的な赤字から大きなV字回復を遂げ、持続的な黒字経営へと移行しました。過去5年間で財務基盤を再構築し、主要な国際路線の再開や配当の復活を実現するなど、事業の正常化と戦略の明確化が進んでいます。

運航面では、ANAは日本のフルサービスキャリアとして依然として強固な地位を維持しており、東京拠点での優位性、法人需要への対応力、Peachとの2ブランド戦略が競争力の源泉となっています。加えて、デジタル化やESGへの取り組み、慎重なコスト管理も長期的な成長を支える要素です。

一方、株価の観点からは、現在の株価(2025年7〜8月時点で約2,800円)は、すでにポストコロナの回復ストーリーをある程度織り込んでいると考えられます。

2024年3月期の予想PERは約8.6倍と、世界のフルサービス航空会社の長期平均を下回る水準です。

2024年度のTSR(株主総利回り)は+8.5%で、全体市場とほぼ同水準にとどまりました。

営業利益は2023年3月期の2079億円をピークに、2024年3月期は1966億円に減少しており、反発局面の勢いは一服した印象です。

今後の成長は、短期的な需要回復ではなく、SAFの活用拡大、国際線の収益管理、プレミアム顧客の維持など、構造的な改善に依存するフェーズに入っています。

このような背景から、ANA株は安定性やESG志向、インバウンド需要の追い風といった点を評価する長期投資家にとっては、中程度の上昇余地を提供する可能性があります。ただし、目先の材料はやや乏しく、投資判断にあたっては、インフレ圧力や地政学的リスクも考慮すべきです。

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。