第一三共株式会社(東証:4568):株式分析

August 5, 2025

1. はじめに

第一三共株式会社(東証:4568)は、抗体薬物複合体(ADC)パイプラインの注目度や堅調な売上成長を背景に、ここ1年で大きな関心を集めてきました。しかし、好調な臨床開発の進展や業績の伸びとは裏腹に、株価は大幅に調整局面を迎えています。

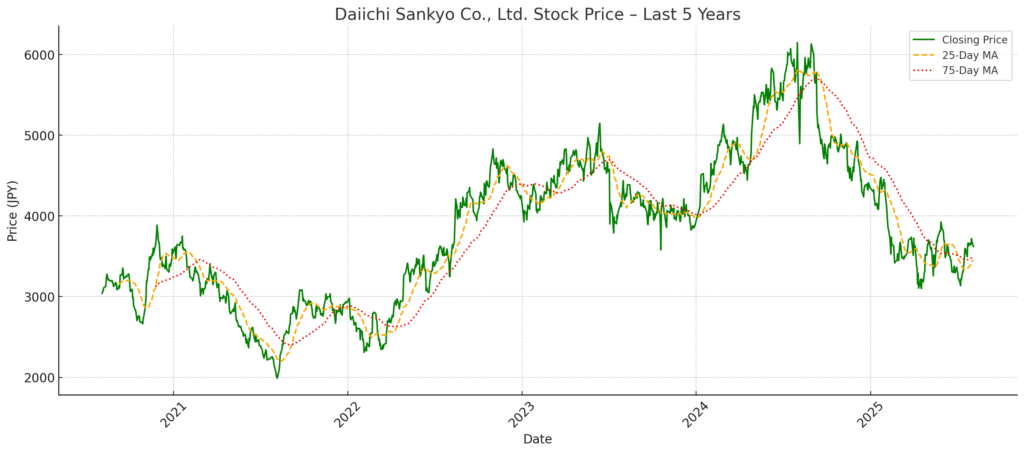

2024年8月29日に6,131円の高値をつけた同社株は、その後下落を続け、2025年8月4日時点では3,620円と約40%下落しました。この急落は、同社の戦略ストーリーと実際の株価との乖離について、多くの投資家に疑問を抱かせる結果となっています。

本レポートでは、この株価下落の背景にある要因を掘り下げて分析します。営業利益率の低下、研究開発投資の回収の遅れ、資本効率の悪化、保守的な株主還元方針など、複数の構造的・戦略的課題を通じて、好業績にもかかわらず投資家の評価が厳しくなった理由を読み解きます。

2. 株価推移の概観

株価の最高値: 2024年8月29日に6,131円を記録

直近の株価: 2025年8月4日時点で3,620円

ピークからの下落率: 約–40.9%

この11カ月間で株価は約半値まで下落しましたが、その背景には単なる市場の変動ではなく、より根本的な懸念が見え隠れしています。具体的には、利益の質、資本効率、資本配分戦略への不安が投資家心理に影響を与えました。

2024年当時の高い株価評価は、がん領域における開発品(特にEnhertuとDato-DXd)への期待感に支えられていました。しかし、実際の収益化ペースや利益率の見通しが市場の想定を下回ったことで、楽観的なセンチメントが次第に後退し、株価にも明確に表れる結果となりました。

3. 財務・事業実績の推移(FY2021〜FY2025)

第一三共は過去5年間で、目覚ましい売上成長と利益拡大を実現しました。

| 会計年度 | 売上高(百万円) | 営業利益(百万円) | 当期純利益(百万円) | EPS(円) | 配当金(円) |

|---|---|---|---|---|---|

| FY2021 | 962,516 | 63,795 | 75,958 | 39.2 | 27 |

| FY2022 | 1,044,892 | 73,025 | 66,972 | 34.9 | 27 |

| FY2023 | 1,278,478 | 120,580 | 109,188 | 57.0 | 30 |

| FY2024 | 1,601,688 | 211,588 | 200,731 | 104.7 | 50 |

| FY2025 | 1,886,256 | 331,925 | 295,756 | 156.0 | 60 |

注目すべきポイント:

売上高は5年間でほぼ倍増(+96%)。

営業利益は5倍以上に拡大。

EPS(1株当たり利益)は約4倍となり、1株当たりの収益性が大幅に向上。

このように財務面では力強い成長を示した一方で、株価は逆行する形で大きく下落しました。背景には、これらの成長がどこまで持続可能なのか、利益率の質に問題はないか、投下資本に対するリターンが十分かどうかといった点への市場の疑念が根強く存在していると考えられます。

4. 株価下落を招いた主な要因

4.1 利益率と収益性への懸念

状況:

売上やEPSが伸びているにもかかわらず、利益率の拡大とその持続性に対する不安が根強く残っている

投資家の懸念:

この成長は今後も続くのか?利益性の高い成長なのか?

根本的な要因:

Enhertuの利益率はアストラゼネカとの利益分配スキームにより抑制されている

新規ADC製品の上市に伴い販管費が拡大

ADC製造における品質管理・生産体制の維持にコストが増加

ポイント:

業績は好調でも、構造的に利益率が制限されているため、投資家は「収益性の質」を見直し始めています。

4.2 研究開発費負担と収益化の遅れ

状況:

近年、売上高の20%以上をR&Dが占める高水準の投資が続いている

投資家の懸念:

これだけの巨額投資がいつキャッシュフローとして回収できるのか?

根本的な要因:

Enhertu、Dato-DXd、DS-3939、DS-7300など複数の後期ADCパイプラインが並行進行中

ADC製造能力増強のための大規模な設備投資

規制承認や市場浸透のタイムラインが読みにくい候補品が多い

ポイント:

高いR&D投資に見合う成果がまだ明確に見えておらず、コスト分担や承認の遅れにより、期待された収益が十分に実現されないリスクが意識されています。

4.3 資本効率の悪化

現象:

FY2025においてもROEは一桁台前半にとどまっている

投資家の懸念:

資本は有効に活用されているのか?

根本的な要因:

利益の成長が、自己資本の増加スピードに追いついていない

自社株買いや特別配当など、ROEやEPSを高める施策が実施されていない

利益剰余金の積み上げが株主資本を肥大化させ、効率を低下させている

ポイント:

利益は拡大しているものの、資本効率は向上せず、株価バリュエーションの切り下げにつながっています。

4.4 保守的な株主還元方針

状況:

配当は27円から60円に増配されたものの、利回りは2%を下回る水準にとどまっている

投資家の懸念:

経営陣の資本配分が保守的すぎるのではないか?

根本的な要因:

利益の多くを再投資に回す方針を維持

株価が高水準だった時期にも自社株買いや特別配当は実施されず

配当方針はグローバルな製薬企業と比べて見劣り

ポイント:

成長の踊り場に差し掛かっている局面において、積極的な還元政策が欠如していることは、投資妙味を損ねる要因となっています。

5. 戦略的見通しと今後のカタリスト

5.1 戦略的見通し

第一三共は、抗体薬物複合体(ADC)領域におけるグローバルリーダーとしての地位を確立しつつあり、2030年までに「世界のがん領域でトップクラスの企業」への成長を掲げています。その中核には、独自のDXd技術を活用したパイプラインと、成長著しい海外市場でのプレゼンス拡大があります。

戦略の柱:

がん領域におけるADCリーダーシップ

Enhertu(DS-8201):乳がん・胃がん・肺がん領域で商業的成功を収め、売上成長を牽引。

Dato-DXd:非小細胞肺がん(NSCLC)向けの次期大型候補として注目。

DS-3939、DS-7300、DS-6000:複数の後期開発段階のADCが控えており、ポートフォリオの広がりを形成。

グローバル展開の加速

米国・欧州・中国での販売・規制機能の強化

特に北米でのがん領域専門の営業・医薬品承認体制の構築を推進中

ADC製造体制の拡充

日本と米国での高品質かつスケーラブルな製造設備への継続的な投資

品質・供給能力両面での国際競争力を強化

デジタル変革(DX)の推進

創薬・治験・サプライチェーン管理へのAI・データサイエンス活用を強化中

戦略的リスク管理

心血管・ジェネリックといった従来事業への依存度を引き下げ、がん領域に経営資源を集中

5.2 近〜中期の株価カタリスト

| カタリスト | 概要 | 時期 | 潜在的インパクト |

|---|---|---|---|

| Dato-DXd フェーズ3結果 | 非小細胞肺がん・乳がんに関するピボタル試験の結果発表 | FY2025–2026 | 高:新たなADC基盤の確立につながる可能性 |

| Enhertu 適応拡大 | 初期がんなど新たな適応症での承認獲得が進行中 | 継続中 | 中〜高 |

| 中国市場への本格参入 | アストラゼネカとの提携を通じたEnhertuの上市が進展 | FY2025–2027 | 高:新たな収益源の創出 |

| ADC製造拠点の拡張完了 | グローバル需要に対応する新設備の立ち上げ | FY2026–2027 | 中:成長の持続性確保に寄与 |

| 戦略的提携の新展開 | DXdプラットフォームを活用した共同開発・ライセンス契約の可能性 | 随時 | 中:外部資本の活用と分散効果 |

| 株主還元方針の変更 | 配当性向引き上げや自社株買いの導入があれば注目 | FY2025–2026? | 高:実行されれば評価見直しの契機に |

前向きな臨床データや迅速な規制承認があれば、株価は再評価される可能性があります。一方で、開発の遅れや否定的な試験結果が出た場合、パイプライン集中によるリスクが表面化し、株価に大きく影響する可能性もあると考えられます。

6. リスク要因

第一三共は、ADC(抗体薬物複合体)パイプラインを中心に中長期の成長可能性を有している一方で、投資判断にあたっては複数の構造的および短期的リスクを踏まえる必要があります。

6.1 パイプライン依存と臨床開発リスク

概要:

中長期的な成長シナリオは、EnhertuやDato-DXdなど少数のADC候補に強く依存しています。

リスク:

試験の失敗や安全性への懸念が出れば、将来の成長期待が大きく毀損される

特にDato-DXdには市場の期待が集中しており、遅延や否定的な結果への耐性が低い

R&D資源がADCに集中しているため、他の治療領域への分散が効きにくい

評価:

企業価値の下振れリスクの中でも、最も重大かつ直接的な要因。

6.2 利益分配構造と収益性の制約

概要:

Enhertuの開発・販売はアストラゼネカとの共同契約で進められており、売上に対する第一三共側の取り分は限定的です。

リスク:

製品の商業的成功が、ユニット当たりではアストラゼネカにより大きな利益をもたらす構造

マイルストーン収入が主となるため、四半期業績に変動が生じやすい

売上拡大に対して利益率の伸びが伴いにくく、「ブロックバスター効果」が薄れやすい

評価:

収益レバレッジの観点で構造的に不利な要因として市場に織り込まれつつある。

6.3 製造の複雑性と供給リスク

概要:

ADCの製造には高い専門性と品質管理が求められ、柔軟性が乏しく、初期投資も大きくなります。

リスク:

設備建設や認証の遅れが供給遅延につながる可能性

品質問題が発生すれば、財務面だけでなく企業の評判にも大きな打撃

製造原価(COGS)が高めで、粗利益率を圧迫する可能性あり

6.4 規制・価格設定に関する圧力

概要:

がん領域のグローバル展開に伴い、各国の承認制度や保険償還の仕組みに対応する必要が出てきています。

リスク:

承認の遅れや追加の安全性データ要求が販売開始を遅らせる可能性

米国、欧州、中国など主要市場で価格交渉が厳格化すれば、利益を圧迫

高価格帯のADC製品は、保険者による費用対効果の審査が一段と厳しくなる傾向

6.5 資本配分と株主還元政策の保守性

概要:

強固な財務基盤を持ちながらも、配当は控えめで、自社株買いなどの株主還元策も実施されていません。

リスク:

EPSや株価バリュエーションの下支えとしての資本政策が打たれない可能性

インカム志向やバリュー志向の投資家にとって魅力が乏しい

経営陣の長期志向と、市場の短期的期待との間にギャップが生じる可能性

6.6 がん領域における競争激化

概要:

ADCを含むがん領域では、Seagen、Pfizer、Roche、ImmunoGenなど世界大手による開発競争が加速しています。

リスク:

臨床試験の優位性と開発スピードを維持し続ける必要がある

価格競争や特許切れ(LOE)によって利益率が低下する可能性

提携先(例:アストラゼネカ)がROIの観点から他のパイプラインを優先する可能性も否定できない

リスク一覧(サマリ表)

| カテゴリ | リスクの概要 | 影響度 | 発生確率 |

|---|---|---|---|

| パイプライン依存 | 少数のADC製品に成長が集中 | 非常に高い | 中程度 |

| 利益分配の制約 | Enhertuの利益率が伸びにくい構造 | 高い | 高い |

| 製造・供給リスク | ADC製造の複雑性・設備依存 | 中程度 | 中程度 |

| 規制・価格圧力 | グローバル市場での承認・償還対応 | 中程度 | 中〜高程度 |

| 保守的な株主還元方針 | 配当や自社株買いの欠如 | 中程度 | 高い |

| がん領域の競争環境 | 他社ADCとの競争激化・技術革新の加速 |

7. まとめ

第一三共は、まさに転換点に立っています。過去5年間で同社は、グローバル展開を見据えたがん領域に軸足を移すことで、売上・利益ともに力強い成長を遂げてきました。特にEnhertuやDato-DXdといった抗体薬物複合体(ADC)のパイプラインは、すでに事業構造を変えるインパクトを見せ始めており、今後の収益の柱として大きな期待が寄せられています。

しかしながら、2024年8月のピークから株価は約40%下落しており、この成長がそのまま評価に反映されているわけではありません。この背景には、収益性の制約や研究開発の回収タイミングへの不透明感、保守的な株主還元姿勢、そして製造・臨床開発に伴う実行リスクなど、複数の構造的課題が投資家心理に影を落としていることがうかがえます。

ポイントの整理:

長期的な成長ストーリーには依然として説得力があるものの、短期的なバリュエーションは戦略的・構造的な摩擦によって圧迫されている。

現在の株価水準(PER 約23倍)は、中長期の視点を持つ投資家にとっては適正なエントリーポイントとも捉えられる可能性がある。特にDato-DXdのフェーズ3結果など、主要な材料がポジティブに出れば見直し余地も。

株価の再評価には、臨床開発の進展に加え、資本効率の改善や株主との利益共有姿勢の強化といった財務・戦略面での変化が必要不可欠である。

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。