東海旅客鉄道株式会社(東証:9022):株式分析

August 10, 2025

1. はじめに

東海旅客鉄道株式会社(JR東海)は、東京・名古屋・大阪を結ぶ大動脈である東海道新幹線と、中部地方を中心とした在来線ネットワークを運営し、日本の交通インフラの中核を担っています。事業の中心は旅客輸送ですが、駅ビルや商業施設、不動産事業などの関連分野も収益源として位置づけられています。

新型コロナの影響からの回復期においては、国内旅行需要の戻りや訪日観光客の増加、そしてビジネス需要の底堅さを背景に、業績は大きく回復してきました。

近年は、中央新幹線(リニア)計画への積極投資、安全性向上のための設備更新、主要駅の再開発など、大規模な資本支出を続けています。また、ポストコロナ時代の財務基盤の正常化にも注力しています。2025年大阪・関西万博や訪日観光の拡大は、今後の需要を下支えする重要な追い風となる見込みです。

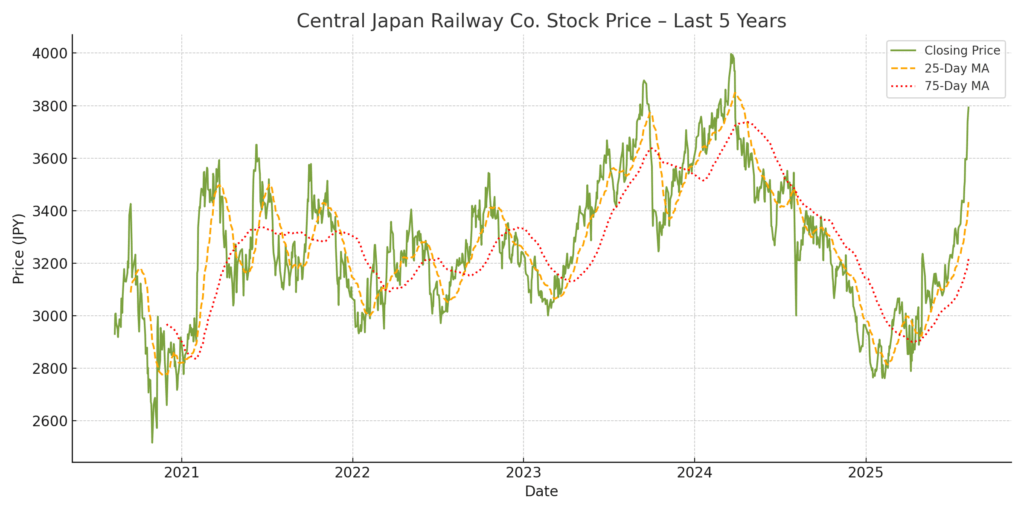

2. 株価動向

過去5年間、JR東海の株価は景気や需要の変動を大きく反映して推移してきました。

2020〜2022年:コロナ禍による旅客需要の急減で業績が大幅に悪化し、株価も急落。

2022〜2023年:行動制限の解除と新幹線需要の回復を背景に、株価は徐々に持ち直し。

2023〜2025年:利益水準の回復、訪日観光客の急増、コスト抑制の成果などを受けて株価は大きく反発。2025年半ばには数年ぶりの高値圏まで上昇し、投資家の信頼回復を示す水準に。

また、配当政策も安定性を保ちつつ推移しており、FY2021〜FY2022は26円、FY2025には31円へと小幅ながら増配が行われています。

3. 財務・業績分析

3.1 主な財務指標(単位:百万円、EPS・DPSは円)

| 決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

|---|---|---|---|---|---|---|

| FY2021 | 823,517 | -184,751 | -262,064 | -201,554 | -205.1 | 26 |

| FY2022 | 935,139 | 1,708 | -67,299 | -51,928 | -52.8 | 26 |

| FY2023 | 1,400,285 | 374,503 | 307,485 | 219,417 | 223.0 | 27 |

| FY2024 | 1,710,407 | 607,381 | 546,946 | 384,411 | 390.7 | 29 |

| FY2025 | 1,831,847 | 702,794 | 649,294 | 458,423 | 465.9 | 31 |

3.2 主なポイント

ポストコロナでの急回復:FY2021からFY2025にかけて売上高は2倍以上に増加。東海道新幹線を中心とした長距離需要や地域間移動の回復が寄与。

営業レバレッジの効果:FY2022の黒字転換は小幅だったが、FY2023〜FY2025にかけて固定費を吸収しつつ利益率が急拡大。

利益率の水準:FY2025の営業利益率は38%を超え、需要が平常化した際の鉄道事業の高い固定費構造を反映。

配当政策:慎重かつ安定的に推移。FY2021〜FY2025にかけて段階的に増配しているが、中央新幹線をはじめとした大規模投資計画を考慮し、配当性向は抑制的。

財務体質:リニア建設やインフラ更新投資が続くため有利子負債は高水準だが、営業キャッシュフローは着実に改善。

4. 中央新幹線(リニア)計画 ― 財務インパクトと将来展望

プロジェクト概要

中央新幹線は、JR東海が進める長期的かつ旗艦的な投資プロジェクトで、超電導リニア技術を用いて東京〜名古屋間を約40分で結び、最終的には大阪まで延伸する計画です。当初は東京〜名古屋間の開業を2027年に予定していましたが、静岡県内での工事や環境関連の認可遅延により、スケジュールは後ろ倒しとなっています。

投資規模と財務への影響

東京〜名古屋区間の総投資額は約7兆円と見込まれ、その資金は主に長期借入金と営業キャッシュフローで賄われます。近年のリニア関連の年間設備投資額は4,000〜5,000億円規模で、JR東海の投資計画の中で最大の割合を占めています。

この大型かつ前倒し型の投資により、営業利益は堅調ながらフリーキャッシュフローは圧迫されており、配当の大幅な増額は抑制されています。有利子負債比率も、開業までは高水準が続く見込みです。

開業後の収益見通し

東京〜名古屋間の開業初期の需要予測では、1日あたり約8.6万人の利用を見込み、安定稼働後には年間3,000〜4,000億円規模の運賃収入が期待されています。主なターゲットは時間価値の高いビジネス需要で、東京〜大阪間の航空需要の一部シフトも見込まれます。

また、沿線駅周辺の再開発や商業施設運営などの関連事業による付加的な収益機会も見込まれます。

既存の東海道新幹線への影響

リニア開業後も東海道新幹線は並行して運行されますが、その役割は変化します。東京〜大阪間の高速・プレミアム需要はリニアが担い、東海道新幹線は途中駅を重視した運行や価格重視の利用層への対応にシフトします。

この二本立ての運用により、ネットワーク全体の利用効率を最適化し、片方の路線で障害が発生した際の冗長性も確保できます。短中期的には東海道新幹線の大幅な減便や廃止は想定されていませんが、需要に応じた運行本数の調整は行われる見通しです。

戦略的意義

中央新幹線は、JR東海の技術的優位性をさらに強固にし、東海道新幹線の輸送力の限界を超えた長期成長の可能性をもたらします。一方で、すでに遅延が発生していることから、プロジェクトには施工、規制、資金調達面でのリスクが伴い、投資家心理にも影響しています。

無事に開業し需要が安定すれば、グループ全体の収益を大きく押し上げる可能性がありますが、損益分岐点に到達するまでには数年を要する見込みです。

5. 戦略・技術的ポジショニング

5.1 中核事業の強み ― 東海道新幹線の独占的地位

JR東海は、日本で最も重要な高速鉄道路線である東海道新幹線(東京〜名古屋〜大阪)を運行しており、この区間は同社の鉄道事業収入の約85%を占めます。平常時には年間1億6,000万人以上の利用があり、その戦略的重要性は以下の点にあります。

事実上の独占:全区間で競合する高速鉄道は存在せず、航空便は所要時間や空港アクセス面で不利。

高頻度・高信頼性:ピーク時には数分間隔で発着し、平均遅延は1列車あたり1分未満。

法人需要の厚み:特に東京〜名古屋間のビジネス需要は構造的に強く、レジャー依存度が高い路線に比べ景気後退期でも収入が比較的安定。

この規模、排他性、需要構造がもたらす「高い参入障壁」によって、持続的な価格決定力と安定したキャッシュフローを維持しています。

5.2 技術的リーダーシップ ― 中央新幹線(リニア)

中央新幹線は、時速500km運転を可能にする超電導リニア技術を採用した、日本の高速鉄道における大きな飛躍です。

世界初の長距離リニア:先進的鉄道システムにおいて世界的なリーダーの地位を確立し、海外展開の可能性も視野に。

東海道の輸送力補完:最速達列車をリニアに移すことで、東海道新幹線に地域・中間駅向けの輸送余力を確保。

技術革新の波及:トンネル工法、省エネ、環境負荷低減技術などの進展が、他事業にもプラスの影響を与える可能性。

規制遅延や巨額投資という課題はあるものの、開業に成功すれば技術的先駆者としての評価を確立し、日本の高速輸送網に「第二の大動脈」をもたらします。

5.3 不動産・小売との相乗効果

JR東海は駅拠点を活用し、運賃以外の安定収益を確保しており、これらは営業利益の約10〜15%を占めます。

旗艦施設:名古屋の「JRセントラルタワーズ」「JRゲートタワー」ではオフィス、ホテル、商業施設を一体運営し、安定的な賃料・サービス収入を確保。

駅直結型商業拠点:商業施設、コンビニ、飲食店などで高い乗降客数を活かす。

イベント需要:大阪・関西万博など大規模イベント時には小売・宿泊収益が押し上げられる。

駅直結型の商業運営は景気後退局面でも利用が比較的安定し、運輸収入の変動リスクを補完します。

5.4 運営のレジリエンス

JR東海は世界的にも有数の高信頼性を誇る鉄道事業者であり、以下の取組みがそれを支えています。

安全システム:地震検知、自動列車制御、インフラ点検技術などに継続投資し、事故リスクを最小化。

車両更新:N700S新幹線導入により、省エネ、快適性、メンテナンス効率を改善。

デジタル化:スマートカードやモバイル予約による電子チケット普及で利便性とデータ活用を強化。

災害対応力:冗長システムや訓練により、地震・悪天候後の迅速な運行再開を可能に。

これらはブランド信頼、規制当局からの評価、そして逆境下でも事業を維持する力の基盤となっています。

6. リスクとカタリスト

6.1 カタリスト(成長要因)

2025年大阪・関西万博:国内外からの来場者増加により、新幹線・在来線の利用が一時的に押し上げられる見込み。

インバウンド観光:円安基調と世界的な旅行需要の回復が続けば、訪日外国人の利用増加が期待される。

リニア計画の進展:静岡工区の規制・環境面の課題が解決すれば、市場の評価改善(株価の再評価)につながる可能性。

コスト管理の強化:さらなる運営効率化が実現すれば、利益率の拡大を後押し。

6.2 リスク(懸念要因)

巨額設備投資負担:中央新幹線は数兆円規模の継続的投資が必要で、フリーキャッシュフローを長期にわたり圧迫する可能性。

規制・環境面での遅延:静岡工区の水資源問題などにより、開業スケジュールがさらに遅れるリスク。

景気依存性:通勤需要は安定している一方、法人出張は景気後退やリモートワーク普及の影響を受けやすい。

自然災害リスク:地震や極端な気象条件により、運行やインフラに一時的な支障が生じる可能性。

7. 結論

JR東海は、パンデミックによる大幅な赤字からわずか4期で過去最高益へと転換し、その背景には東海道新幹線の構造的な収益力と着実なコスト管理がありました。現在、同社は二本柱の成長局面に入っており、①主力の高速鉄道事業による安定収益の維持と、②変革をもたらす中央新幹線(リニア)計画の推進が同時進行しています。

事業面では、日本で最も利用者が多い交通幹線での事実上の独占的地位が、法人需要の安定性と高い運行信頼性によって確実なキャッシュフローを生み出しています。さらに、駅周辺不動産や商業施設による非運賃収入が収益基盤を多様化しています。

戦略面では、リニア計画は同社の技術的優位性を強化し、市場規模を飛躍的に拡大し得る一世一代のインフラ投資です。しかし、その実現には施工・規制・資金調達のリスクが伴い、大規模な設備投資が中期的なフリーキャッシュフローと配当成長を抑制する可能性があります。

バリュエーションの考察

2025年8月8日時点での株価は3,793円で、指標は以下の通りです。

P/E(FY2025 EPS 465.9円):約8.1倍

P/B(FY2025 BPS 4,675円):約0.81倍

配当利回り(FY2025 年間配当 35円):約0.9%

現在の水準は、コロナ前の平均倍率や日本の運輸セクター平均を下回っており、リニアの遅延や設備投資負担、マクロ不透明感への懸念を織り込んだ割安評価と言えます。

投資判断

ベースシナリオ:現状のバリュエーションは、安定した基盤収益とリニアの成長余地を考慮すれば割安。ただし、株価上昇にはプロジェクト進展やインバウンド回復といった明確な材料が必要。

強気シナリオ:静岡工区の早期解決、訪日需要の想定以上の拡大、リニアの早期収益化が進めば、P/E倍率は約10倍までの上昇余地。

弱気シナリオ:遅延の長期化やコスト超過、法人需要の低迷が続けば、P/E倍率は過去の底値水準(約7倍)に接近する可能性。

総合評価

東海道新幹線というディフェンシブかつ高品質なインフラ資産を保有し、長期的な成長オプションを抱える割安株。短期的な株価上昇は限定的となる可能性が高いものの、リニアに関する不確実性が解消されれば、評価見直しが進む可能性は十分にあります。長期目線でリスクを許容できる投資家にとって魅力的な銘柄です。

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。