キッコーマン株式会社 (東証: 2801): 株式分析

August 26, 2025

1. はじめに

キッコーマン(東証:2801)は、世界を代表するしょうゆブランドとして、売上の約75%以上を海外市場から得ているグローバル食品企業です。2023年3月期から2025年3月期にかけては、海外需要の堅調さ、価格決定力、そして規律あるコスト管理を背景に、売上高・純利益ともに安定した成長を継続。2025年3月期の売上収益は7,090億円、純利益は617億円と、ともに過去最高を記録しました。

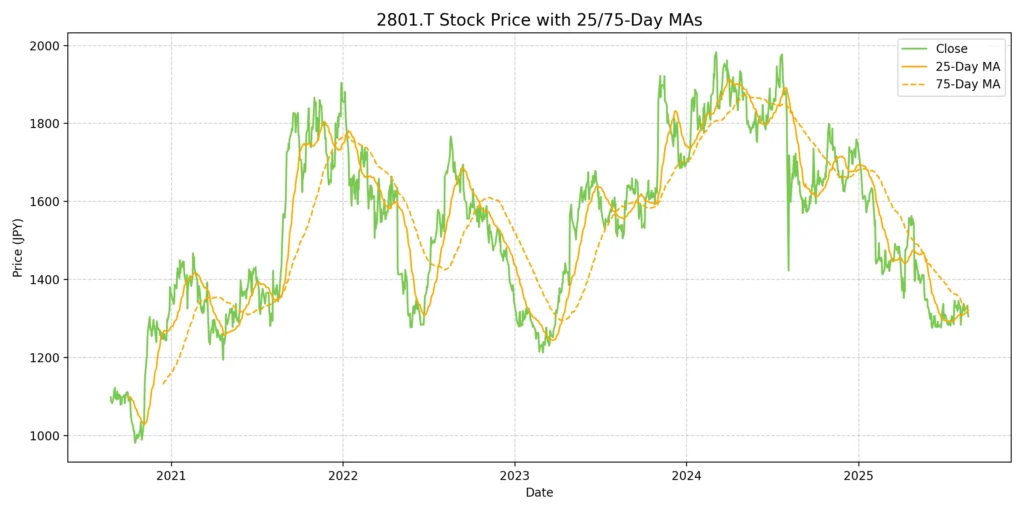

2026年3月期の第1四半期は、円高進行や米国卸売事業の需要調整などの影響を受けたものの、通期の業績予想は据え置かれており、今後の事業見通しに対する経営陣の自信がうかがえます。現在の株価(1,311円)は2025年3月期実績ベースでPER約20.2倍となっており、過去の平均水準をやや下回る水準にあります。

短期的には為替やコスト面での逆風も残るものの、グローバルブランドとしての競争優位、安定したキャッシュフロー、拡大基調にある株主還元方針を踏まえると、国際食品市場への長期投資を志向する投資家にとって、引き続き注目すべき銘柄といえるでしょう。

2. 財務パフォーマンス(2023年3月期~2025年3月期)

キッコーマンは過去3年間にわたり、海外需要の拡大や製品構成の改善、業務効率の向上を背景に、着実な売上・利益成長を実現しました。この期間中、株主還元も段階的に拡充されており、2025年3月期の配当には記念配当も含まれています。

| 決算期 | 売上収益(億円) | 営業利益(億円) | 当期純利益(億円) | EPS(円) | 配当金(円) |

|---|---|---|---|---|---|

| 2023年3月期 | 6,189 | 554 | 437 | 45.7 | 15.6 |

| 2024年3月期 | 6,608 | 667 | 564 | 59.2 | 20.8 |

| 2025年3月期 | 7,090 | 737 | 617 | 65.0 | 25.0* |

主なポイント:

売上収益は3年間で約14.5%増加し、主に米国市場におけるしょうゆ製品および業務用卸事業の拡大が牽引役となりました。

営業利益は年々順調に伸長し、2025年3月期には737億円と、2023年3月期比で約33%の増加となりました。

純利益も同期間で40%以上拡大。コスト管理の徹底や為替の追い風が寄与しています。

1株あたり利益(EPS)は45.7円から65.0円へと増加し、利益成長を反映。

配当金も毎年増配されており、2025年3月期は25.0円に到達。なお、このうち2.0円は創立105周年およびグローバル展開の成果を記念した特別配当です。

なお、今回の増配には一過性の要素も含まれており、今後の配当政策は利益の持続性や資本配分方針を踏まえて判断されると考えられます。

出典:

キッコーマン株式会社 有価証券報告書(2023年3月期~2025年3月期)

東洋経済『会社四季報』2025年6月号

『キッコーマン ファクトブック(2025年版)』

* 2025年3月期の25.0円には、記念配当2.0円を含みます。

3. セグメント別業績と主要ドライバー

キッコーマンの事業は、大きく以下の2つのセグメントに分類されます。

食品製造・販売事業(主にしょうゆや各種調味料)

卸売事業(JFCグループなどを通じた海外卸売)

また、売上・利益の内訳は地域別にも開示されており、各エリアが異なる役割を担っています。

3.1 地域別売上高(2025年3月期)

| 地域 | 売上高(億円) | 前年比 | 全体に占める割合 |

|---|---|---|---|

| 北米 | 3,799 | +7.1% | 53.6% |

| 欧州 | 798 | +13.1% | 11.3% |

| アジア・オセアニア | 723 | +4.7% | 10.2% |

| 日本 | 1,770 | +2.8% | 25.0% |

| 合計 | 7,090 | +7.3% | 100% |

3.2 地域別営業利益(2025年3月期)

| 地域 | 営業利益(億円) | 前年比 |

|---|---|---|

| 海外合計 | 640 | +7.3% |

| 北米 | 436 | +6.9% |

| 欧州 | 108 | +15.8% |

| アジア・オセアニア | 96 | +2.4% |

| 日本 | 97 | –6.6% |

| 合計 | 737 | +10.4% |

3.3 地域別の注力ポイントと事業ドライバー

北米:成長の中心

売上・利益ともに最大の貢献地域。

現地通貨ベースで米国のしょうゆ事業が2桁成長を維持。

JFCによる卸売事業も、外食需要の回復を受けて好調。

為替(2025年3月期は1ドル=約152.5円)による円建て利益の押し上げも追い風。

欧州:収益性の改善が進行

ドイツ、英国、北欧を中心にしょうゆやアジア食品の需要が拡大。

商品構成の改善とコスト効率の向上により営業利益率が改善。

アジア・オセアニア:成長初期フェーズ

オーストラリア、シンガポール、マレーシアで着実な伸び。

東南アジアやインドを中心とした新市場開拓にも取り組み中。

日本:利益面で厳しさが残る

飲料カテゴリーを中心に売上は堅調だったものの、営業利益は減少。

物流費や包装資材費の上昇が採算を圧迫。

高付加価値製品やプレミアム調味料へのシフトを進めている。

3.4 戦略的注力分野

現地生産の推進:米国および欧州での生産体制を強化し、為替変動や関税リスクを軽減。

DXとサプライチェーン最適化:特に国内物流領域での効率化を推進。

グローバルでのブランド投資:健康志向商品やブランド価値の強化に継続投資。

4. 市場ポジションと競争環境

キッコーマンは、世界100カ国以上で事業を展開する、しょうゆ業界におけるグローバルリーダーです。アジア・北米・欧州に生産拠点を持ち、ブランド力、地域適応型の商品開発、健康志向製品への投資、強靭なサプライチェーンといった多面的な取り組みを通じて、独自の競争優位を築いてきました。ただし、地域や製品カテゴリーによっては競争も存在します。

4.1 世界市場でのポジション

キッコーマンは、しょうゆにおいて世界最大のシェアを誇り、特に北米では小売・業務用ともに圧倒的な存在感を持っています。現地生産網と高いブランドロイヤルティは、大きな競争力の源泉となっています。

| 企業名 | 地域 | 推定シェア(米国) | ブランド評価 | 生産拠点 |

|---|---|---|---|---|

| キッコーマン | 米国・欧州・アジア | 70~80% | 高品質・本格・グローバル | 日本、米国、オランダ、シンガポール、中国 |

| ヤマサ | 日本・米国西海岸 | 約10~15% | 伝統・濃厚 | 日本、米国 |

| 李錦記 | 中国・グローバル | 中華調味料で強み | 手頃・多品種展開 | 中国、マレーシア、米国 |

| 味の素 | グローバル | 幅広い製品群 | うま味技術に強み | 日本、アジア、米州 |

4.2 キッコーマンの差別化戦略

キッコーマンの競争優位性は、以下の要素に支えられています。

グローバルブランド力:欧米市場では「しょうゆ=Kikkoman」と認識されるほど、教育・啓発投資によりブランドを浸透。

健康志向製品の先導:減塩、グルテンフリー、オーガニックなどの新たな需要にいち早く対応。

現地生産体制の確立:迅速な供給、コスト管理、関税リスクの回避を実現。

製品展開の多様化:しょうゆだけでなく、たれ、マリネ液、飲料などのカテゴリーへ拡張。

4.3 国内市場での立ち位置

日本国内においてもキッコーマンはトップシェアを維持していますが、ヤマサなどの伝統メーカーとの競争は続いています。ただし以下の点で明確な差別化を図っています。

全国に広がる強固な販売網と輸出力

生しょうゆ等のプレミアムラインを含む商品開発力

高付加価値の機能性・健康志向商品群

なお、かつては競合とされたヒゲタしょうゆは現在グループ企業であり、競争関係にはあたりません。

4.4 競争上のリスク

ブランド力とグローバル展開に優れるキッコーマンですが、以下のような競争リスクも存在します。

米欧のスーパーにおけるプライベートブランド(PB)の台頭

為替変動リスク(利益の大半は海外で得られるが、円建てで報告)

新興国での低価格・地域特化型ソースとの競合

人口減少や物流コスト上昇が進む日本市場での成長鈍化

4.5 まとめ

キッコーマンは、プレミアムブランド、世界規模の供給体制、健康志向製品への先行投資といった要素により、競合他社とは一線を画す市場ポジションを確立しています。地域密着型や国内限定のメーカーとは異なり、グローバル食品企業としての地位を確立しており、今後も成長の選択肢を広げていく余地が十分にあるといえるでしょう。

5. リスクと成長要因(カタリスト)

キッコーマンは中長期的に堅実なファンダメンタルズを維持していますが、今後の業績見通しや株価動向に影響を与え得る構造的なリスクと短期的な変動要因(カタリスト)を認識しておく必要があります。

5.1 主なリスク要因

為替変動リスク

売上・営業利益の75%以上を海外で稼ぐ同社にとって、為替変動は業績に大きな影響を与えます。

特に円高(対ドル・対ユーロ)は、円換算ベースの利益を押し下げる要因となります。

例:2026年3月期第1四半期では、ドル円が前年の152.5円から145円程度に円高となったことで、需要が堅調だったにもかかわらず営業利益が前年同期比▲11%となりました。

原材料・包装資材価格の高騰

大豆、小麦、塩、砂糖、PETボトル、物流費など、グローバルなコモディティ価格の上昇によるコスト増が継続中です。

価格転嫁で一部は吸収しているものの、特に日本市場(飲料・国内調味料)は利幅が圧迫されやすい構造にあります。

国内市場の成熟と収益性の制約

売上の約25%を占める日本市場は、人口減少や競争激化、固定費構造の硬直性などから利益貢献度が相対的に低く、今後の成長余地は限定的です。

実際、2025年3月期には売上が伸びたにもかかわらず、日本セグメントの営業利益は前年比▲6.6%となりました。

米欧におけるPB商品の拡大

米国や欧州では、小売業者が独自ブランド(PB)のアジア系ソースを拡充しており、価格競争の圧力が高まっています。

現時点ではブランドロイヤルティが優位に立っていますが、消費者の節約志向が長期化すれば影響が出る可能性もあります。

地政学・貿易リスク

同社は中国・米国・オランダ・シンガポールに生産拠点を持ちますが、米中関係の緊張や関税・規制の変更は、供給網やコスト構造に影響を及ぼす恐れがあります。

5.2 成長要因(カタリスト)

世界的な健康志向の追い風

減塩、グルテンフリー、オーガニック製品への関心が欧米を中心に拡大しており、同社の製品ラインはこのトレンドにマッチしています。

新興国市場での拡販

東南アジア、インド、中南米など、今後の成長ポテンシャルが高い地域への展開を進めており、現地でのマーケティングや流通パートナーとの連携も強化中です。

地域生産とDXの推進

現地生産への投資は、コスト効率と供給安定性を高め、為替・関税リスクのヘッジにもつながります。

また、物流や顧客対応面におけるDX(デジタル化)も、国内市場の利益改善に貢献する可能性があります。

安定したフリーキャッシュフローと還元方針

同社は財務健全性が高く、借入金も少ないうえ、フリーキャッシュフローが拡大しています。

現在の配当性向は50%超に達しており、今後も株主還元は着実に拡大する見通しです。節目の年には記念配当や自社株買いの可能性もあります。

為替の追い風(条件付き)

今後、再び円安基調に戻れば(例:ドル円150円超)、海外利益の円換算額が増加し、業績・株価にとってプラス要因となります。

特に円建て資産を保有する日本人投資家にとっては、インフレ・円安ヘッジの観点からも魅力が高まります。

5.3 まとめ

キッコーマンは、短期的には為替やコストインフレによる業績のブレが生じる可能性があるものの、強固なグローバルブランド、明確な長期戦略、健康志向商品への先行投資により、今後も着実な価値創出が期待される企業です。

今後の株価見直し(リレーティング)を促す可能性がある要素としては、

為替トレンドの変化

原材料価格の安定化

新興国での収益拡大

などが挙げられ、投資家にとって注視すべきポイントとなります。

6. 結論:キッコーマン株は買いか?

キッコーマンは、かつての“日本の伝統的しょうゆメーカー”という枠を超え、いまや世界を代表する食品企業へと進化を遂げました。売上の75%以上を海外市場が占めるグローバル企業として、海外展開と商品開発の両輪で成長を続け、プレミアム調味料カテゴリーで確固たるポジションを築いています。

2023年3月期~2025年3月期の実績(3年間で):

売上収益:+14.5%(6,189億円 → 7,090億円)

営業利益:+33.0%(554億円 → 737億円)

当期純利益:過去最高の617億円

配当性向は50%超へ上昇、株主還元姿勢を強化

2026年3月期の第1四半期は、円高や米国卸売事業の一時的な調整により弱含みましたが、通期の業績見通しは据え置かれており、季節需要や物流改善、グローバルでの小売需要により回復が期待されています。

バリュエーションの観点(2025年8月時点)

株価:1,311円

予想PER:約20.2倍(2025年3月期EPS:65.0円)

配当利回り:約1.9%(DPS:25.0円)

これは同社の過去平均バリュエーションをやや下回る水準であり、McCormickやHormelといった海外食品大手(予想PER:22~25倍)と比較しても割安感がうかがえます。

「絶対的に割安」とは言えないものの、以下のような投資ニーズを持つ投資家にとっては、現水準は検討に値するエントリーポイントと言えるかもしれません:

食品・生活必需品セクターへの安定的なグローバル投資

円安時に利益が増える「円ヘッジ銘柄」としての機能

フリーキャッシュフローに裏打ちされた長期的な配当成長

最終的な見解

短期的な株価上昇を狙うトレーダー向きではないかもしれませんが、キッコーマンは以下の要素を兼ね備えた、長期投資向きの優良銘柄です:

世界的に認知されたブランド力

為替・コスト変動にも耐える事業の粘り強さ

規律ある資本配分と堅実な財務体質

株主を意識した安定的な還元方針

したがって、「グローバル展開を加速する日本企業への投資先」として、長期ポートフォリオに組み入れる意義は十分にあると考えられます。

最終的に「買いかどうか」は、各投資家の時間軸やリスク許容度によりますが、長期・分散型の投資戦略においては有望な選択肢の一つとなるでしょう。

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。