神島化学工業株式会社(東証:4026):株式分析

August 12, 2025

1. 会社概要

神島化学工業株式会社(以下「神島化学」)は、1917年の創業以来、化学製品と建材の分野で事業を展開してきた日本のメーカーです。事業は主に次の2セグメントで構成されています。

建材事業 — 住宅・非住宅向けの不燃外壁材、軒天ボード、防火パネルなどを製造・販売。

化学事業 — 工業用や健康用途に使われる酸化マグネシウム・水酸化マグネシウムを中心としたマグネシウム製品、高性能セラミックス(光学・レーザー用途向け)を提供。

神島化学の特徴は、建材と化学という二つの事業領域を融合させた素材開発力にあります。両分野の技術を掛け合わせたハイブリッド技術を強みに、CO₂の回収・再利用技術にも注力しており、自社工場でのCO₂排出量ゼロを2030年までに実現することを目指しています。

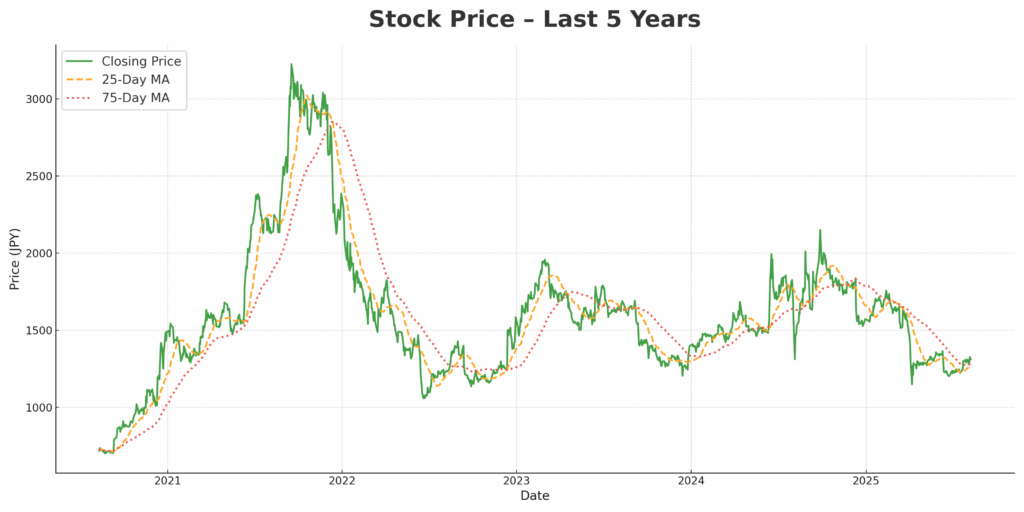

2. 株価動向

過去5年間、神島化学の株価は大きな値動きを見せており、その背景には同社固有の事業動向と、より広い市場環境の変化が影響しています。

2020~2021年

2020年初頭の株価は700~800円台で推移し、出来高も比較的落ち着いた安定的な展開でした。しかし、2020年末から2021年初めにかけて、主力の耐火材や工業用素材事業の堅調な業績や、コロナ禍後のインフラ需要回復への期待感を背景に上昇基調へ転じ、2021年初頭には1,500円を突破しました。

2021~2022年

2021年半ばにかけて勢いはさらに加速し、同年末には過去10年間で最高水準となる3,000円超を記録しました。この急伸は、力強い利益成長、原材料コストの好条件、建設需要拡大局面での産業資材メーカーへの投資家関心の高まりが後押ししました。しかし、2022年初頭には利益確定売りが出始め、加えて原材料価格の変動など世界的なマクロ経済の逆風が影響し、株価は1,500~1,800円台へ急落しました。

2022~2023年

株価は1,200~1,700円の比較的低いレンジで推移しました。コロナ後の建設需要の反動が一巡し、業績は安定的に黒字を確保したものの、コスト上昇や一部市場での需要減速懸念から投資家心理は慎重姿勢に。75日移動平均線も2021年の水準を下回り、強い上昇トレンドは見られなくなりました。

2023~2024年

2023年初頭には一時的に1,900円近くまで回復する局面がありましたが、持続力はなく、2023年末には再び1,500円前後まで下落。市場全体が落ち着きを取り戻す中でも、明確な成長材料は見られませんでした。

2024~2025年(年初来)

2024年初頭には再び1,800~1,900円台まで上昇しましたが、その後は売り圧力が強まり、直近では1,300円台まで下落。25日移動平均線が75日移動平均線を下回る「デッドクロス」となり、短期的な弱気サインが点灯しました。これは、将来の収益見通しや原材料コスト上昇への懸念と一致しています。

主なポイント

株価は明確な循環パターンを持ち、急騰の後に長めの調整局面が続く傾向。

高値圏は好業績発表や業界全体の強気ムードと重なり、下落局面はコスト負担や景気懸念が契機となることが多い。

長期的には変動が大きいものの、株価水準は2020年以前と比べて明らかに切り上がっており、市場が同社の評価水準を一段高く見直したことがうかがえる。

3. 財務・事業分析(2023~2025年)

3.1 概要(単位:百万円)

| 年度(4月期) | 売上高 | 営業利益 | 経常利益 | 当期純利益 | 1株当たり利益(円) | 1株配当(円) |

|---|---|---|---|---|---|---|

| 2025年 | 27,405 | 1,786 | 1,718 | 1,433 | 158.16 | 44.00 |

| 2024年 | 25,974 | 2,117 | 2,073 | 1,620 | 179.06 | 42.00 |

| 2023年 | 23,986 | 2,167 | 2,142 | 1,533 | 169.64 | 40.00 |

3.2 主な指標と成長率

| 年度(4月期) | 売上高前年比 | 営業利益率 | 経常利益率 | 純利益率 | EPS前年比 | 配当前年比 | 配当性向* |

|---|---|---|---|---|---|---|---|

| 2025年 | +5.5% | 6.5% | 6.3% | 5.2% | -11.7% | +4.8% | 27.8% |

| 2024年 | +8.3% | 8.2% | 8.0% | 6.2% | +5.6% | +5.0% | 23.5% |

| 2023年 | — | 9.0% | 8.9% | 6.4% | — | — | 23.6% |

*配当性向=1株配当 ÷ 1株利益(EPS)

2023年→2025年の売上高CAGR:約6.9%

コメント

解説

売上高:2024年に前年比+8.3%、2025年に+5.5%と、2年連続で増収を達成。2025年には過去最高の274億円に到達しました。

利益率:コスト増が収益成長を上回り、営業利益率は2023年の9.0%から2025年には6.5%へ低下。経常利益率・純利益率も同様に下落しました。

当期純利益・EPS:純利益は2023年の15.33億円から2024年に16.20億円へ増加した後、2025年には14.33億円へ減少。EPSも2025年に-11.7%減と、増収にもかかわらず減益傾向となっています。

株主還元:配当は毎年増配(40円→42円→44円)し、2025年の配当性向は27.8%と高水準を維持。利益減少局面でも還元姿勢を維持しています。

同社は安定的な売上成長を実現している一方、収益性の低下が課題です。今後はコスト管理の徹底、製品ミックス改善、価格戦略強化により営業レバレッジを高め、売上成長を利益成長へつなげることが重要となります。配当方針は安定しており、配当性向はおおむね24〜28%の範囲で推移しています。

4. 戦略・技術面での位置づけ

二本柱の事業ポートフォリオ

建材事業:住宅向けの高級軒天材やサイディングを主力とし、一部では非住宅分野向けパネルにも展開。2025年4月期の建材売上は前年同期比+6.7%と堅調でしたが、非住宅分野はプロジェクトの遅延が響きました。

化学事業:マグネシウム製品は+5.9%の成長を確保し、そのうち海外売上比率は約56.7%に達しました。一方、セラミックスはレーザー関連需要の低迷や在庫処分の影響で-4.6%と減収、採算にもマイナス影響が出ています。

中期戦略の柱(2026年4月期~2028年4月期)

CO₂循環型製品/2030年までに自社工場のCO₂排出ゼロへ

工場で発生するCO₂を回収し、製品に取り込む技術を確立。

実用的なCO₂リサイクルの用途拡大を推進。

光学・高出力レーザー向け高機能セラミックス

核融合関連市場を含む高付加価値分野に注力。

需要回復時には構造的に高い利益率が期待できる領域。

AI/KIP生産性向上プログラム

AIを活用し、生産能力の向上と人手不足の解消を図る。

競争優位性

創業100年以上の素材技術を土台に、建材と化学の両事業を掛け合わせたハイブリッド戦略を展開。高純度マグネシウムや特殊セラミックスといったニッチ分野での強みが、市況変動下でも差別化を可能にしています。2022年~2024年にかけての設備投資により、特にマグネシウムとセラミックスの生産能力を拡充しており、次の成長局面への布石を打っています。

5. リスクと成長要因

主なリスク要因

国内住宅市場への依存:人口減少など構造的な逆風があり、住宅着工件数の変動が建材需要に直結する可能性。

原材料・エネルギーコストの高騰や為替変動:利益率の圧迫要因となるリスク。

セラミックス需要の景気循環性:レーザー・光学用途は市況に左右されやすく、在庫調整の影響で利益変動も大きい。

CO₂リサイクル技術の事業化リスク:商業化や新製品の市場浸透スケジュールが計画通り進まない可能性。

成長を促す可能性のある要因(カタリスト)

高出力レーザー・光学向けセラミックスの需要回復:新ラインの稼働率向上による収益押し上げ効果。

CO₂固定化製品の市場浸透:顧客評価の高まりによる価格決定力・製品構成の改善。

海外市場でのマグネシウム製品の拡大:特に健康補助食品や難燃材向けでの成長。

AI/KIPによる生産効率向上:固定費の吸収力を高めることで利益率改善を後押し。

6. まとめ

現状

売上は複数年にわたって拡大してきたものの、2025年4月期は固定費負担やセラミックス事業の低迷により利益率が低下(営業利益は前年比▲15.7%、ROEは11.6%)。株価は市場からややディスカウントされ、現時点では過去の同社水準と比べても評価は控えめ(PER約8.3倍、PBR約0.92倍、配当利回り約3.3%)。

投資の着眼点

マグネシウム事業は国際市場の需要を背景に堅調を維持。建材事業は高付加価値製品で収益化を進めている。一方、セラミックス事業が業績の変動要因となっており、今後はCO₂循環型製品や高機能セラミックスが計画通り拡大すれば、ROEは2023年4月期のピーク(15.5%)水準に再び近づく可能性がある。

投資判断

評価:HOLD、一部買い増しは検討余地あり。現状の株価は保守的な業績見通しを織り込んでいるが、本格的な買い推奨には、利益率の回復(セラミックス需要やコスト吸収の改善)の確認が必要。

上昇要因(アップグレード条件)

セラミックス受注の回復

CO₂固定化製品の本格採用による製品構成・単価の改善

ROEが13%超を安定的に維持

下振れリスク

国内非住宅市場の長期停滞

セラミックス在庫調整の長期化

原材料価格やエネルギーコストの再上昇

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。