株式会社 極洋(東証:1301):株式分析

August 4, 2025

1. はじめに

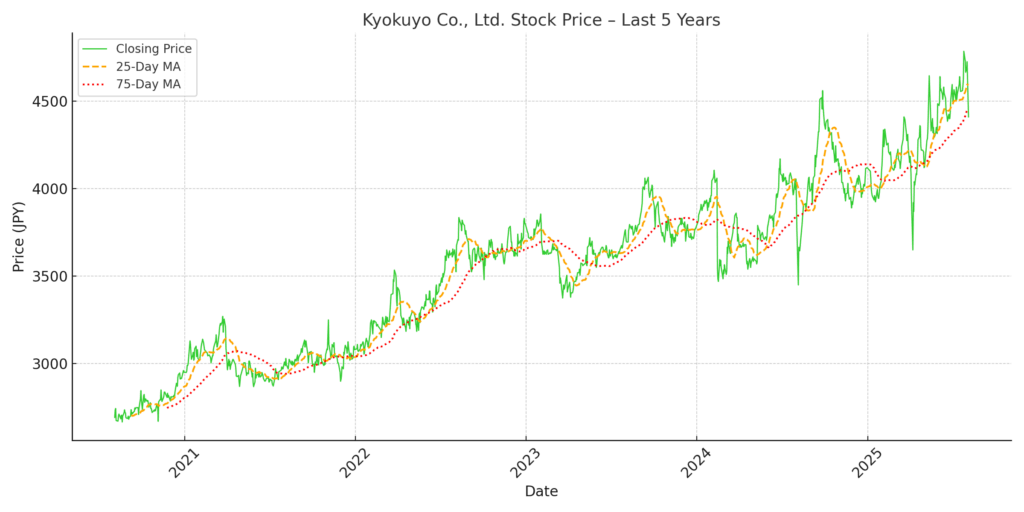

極洋株式会社は、長年にわたり水産・食品加工業界で信頼を築いてきた老舗企業ですが、いまや日本の中堅消費関連銘柄の中でも際立った成長を遂げています。

2023年半ばには2,400円台だった株価は、2025年7月には一時4,700円を超える水準まで上昇しました。

この株価上昇の背景には、収益力の向上やガバナンス改革など複数の要因が挙げられますが、最も本質的な推進力は「売上高の継続的な拡大」にあります。

国内外の需要を的確に捉え、製品構成の高度化とグローバル展開を同時に進める極洋の成長戦略には、今後も注目が集まっています。

2. 売上急拡大の背景とは?

極洋の2025年3月期の連結売上高は3,026億円と過去最高を記録し、前年比で+15.6%の大幅な伸びとなりました。

これは一時的な特需ではなく、複数の成長施策が着実に成果を上げた構造的な拡大です。

(1) 主力カテゴリー全体での需要好調

売上成長は特定の事業に偏ることなく、全ての主要セグメントで進んでいます:

| セグメント | 売上成長率 | 主な要因 |

|---|---|---|

| 水産品事業 | +12.1% | 刺身用まぐろ・かつおなど寿司ネタ需要が堅調。養殖クロマグロも拡大。 |

| フレッシュ事業 | +9.1% | サーモン・チルド水産物が大手小売への納入で成長。 |

| 加工食品事業 | +17.1% | 「段取り上手」シリーズなど冷凍惣菜がヒット。業務用・家庭用の両チャネルで拡大。 |

| 物流事業 | +25.3% | 冷蔵倉庫の高稼働率・新設倉庫の寄与で大幅増収。 |

(2) 高付加価値商品の拡充による収益力強化

極洋は単なる数量拡大ではなく、収益性の高い商品ラインへのシフトを進めています:

国内外で安定した需要がある「寿司用まぐろ・サーモン」

健康志向や簡便ニーズを捉えた「加熱調理済み水産品」「レンジ対応惣菜」

大手外食・スーパーとのOEM供給強化

これにより、販売単価が上昇し、売上と利益の両方に貢献しています。

(3) 国内外の生産・供給体制への投資が成果に

過去数年にわたる設備投資が、2025年に入り収穫期を迎えました:

鳥取工場(日本):冷凍食品の製造能力を増強

ベトナム(Kyokuyo Vina Foods):コスト競争力のある加工拠点として機能

米国(Ocean’s Kitchen):北米市場向けに現地製造・販売体制を確立

オランダ(Kyokuyo Europe):EU向け輸出の物流拠点として整備

これらは「グローバルに作り、グローバルに売る」という同社の基本戦略を具現化する中核要素です。

(4) 販売チャネルの転換とシェア拡大

取引先の構成にも変化が見られます:

GMS(総合スーパー)・CVS(コンビニ)など量販店向け納入が拡大

病院・給食等の業務用ルートでの取引も増加

プライベートブランド供給の強化により、国内外で価格競争リスクが低下

これにより、安定した売上構成と価格変動の影響緩和が実現しています。

(5) 価格転嫁力と為替の追い風

原材料価格が上昇する中でも、ブランド力と品質で価格転嫁に成功

2024〜25年に進行した円安が輸出採算を押し上げ、海外収益を底上げ

3. 株価推移と現在のバリュエーション

2025年8月4日時点での株価は4,410円。7月に記録した4,725円の高値からはやや調整していますが、

2023年半ばの2,400円台から2倍近い上昇を維持しています。

| 指標 | 数値 |

|---|---|

| EPS(2025年3月期) | ¥567.48 |

| PER(実績ベース) | 約 7.8倍 |

| 配当金 | ¥130/株(利回り約 2.9%) |

食品業界の平均PER(12〜15倍)と比較しても、極洋のバリュエーションは依然として割安水準にとどまっており、さらなる評価見直しの余地があると考えます。

4. 長期的な戦略ポジショニング:「Gear Up Kyokuyo 2027」の実行

極洋は2024年に、新たな中期経営計画「Gear Up Kyokuyo 2027」を発表しました。この計画は、同社が従来の「国内水産卸」から脱却し、グローバルで付加価値の高い、ESG志向の食品企業へと進化するための転換点と位置付けられています。

4.1 中計のビジョンと5つの柱

新中期計画は、次の5つの戦略的柱に基づいて構成されています:

| 柱 | 戦略の要点 |

|---|---|

| ① 事業拡大 | 2027年3月期に売上高4,000億円を目指す |

| ② 海外展開 | 海外売上比率を15%以上に引き上げ |

| ③ 収益性・効率性 | 営業利益率・ROIC(投下資本利益率)の改善 |

| ④ 資本政策 | DOE(株主資本配当率)に基づく配当方針の継続 |

| ⑤ サステナビリティ・ESG | 調達・脱炭素・ガバナンス改革を加速 |

4.2 財務目標と進捗状況

| 指標 | 2025年実績 | 2027年目標 | コメント |

|---|---|---|---|

| 売上高 | 3,026億円 | 4,000億円 | 年平均+15%成長が必要 |

| 営業利益 | 約110億円 | 135億円 | 高付加価値商品の拡大で収益性改善 |

| 海外売上比率 | 約10%(推定) | 15%以上 | 北米・欧州・ASEANで急拡大中 |

| ROIC | 改善中 | 6%以上 | 在庫回転率と投資効率が向上 |

| 配当 | 130円/株(DOE 約3%) | DOE方針維持 | 安定配当を継続する意思表示 |

4.3 グローバル展開戦略

極洋は、調達から加工・販売までを世界各地に分散させる「多拠点型グローバル体制」を構築しています:

| 地域 | 主な拠点と役割 |

|---|---|

| ベトナム | Kyokuyo Vina Foods:コスト競争力ある加工拠点 |

| 米国 | Ocean’s Kitchen USA:寿司チェーン等の現地B2B供給 |

| オランダ | Kyokuyo Europe:EU向け物流・販売ハブ |

| 中国・韓国 | 日本製の付加価値商品輸出先として成長中 |

| ASEAN諸国 | 冷凍・水産品の新市場開拓対象 |

4.4 国内市場における取り組み

国内市場では、単なる数量確保ではなく、「高付加価値化による深化」に注力しています:

ブランド惣菜「段取り上手」などの開発・販売拡大

スーパー・外食向けの直販チャネル強化

冷凍物流の拠点整備(冷蔵倉庫稼働率が前年比25%増)

健康志向・簡便性・環境配慮を重視した新商品開発

4.5 サプライチェーン・インフラへの投資

持続可能で効率的な供給体制を構築するため、以下の分野に積極投資しています:

在庫管理・調達業務のデジタル化

鳥取工場などでの加工工程の自動化

冷凍物流インフラの拡充による温度帯配送需要への対応

省エネ・節水設備の導入などESGを意識した生産体制整備

これらは特に物流部門において、すでに安定収益源として機能し始めています。

4.6 ESGへの取り組みと統合経営

極洋は、ESGを単なる付加価値ではなく経営の根幹として取り込んでいます:

| ESG要素 | 主な実施内容 |

|---|---|

| 環境 | 認証済み持続可能水産物の比率78%(2030年までに100%目標) |

| 社会 | 倫理的調達・労働安全・食の安全管理の国際展開 |

| ガバナンス | 取締役の過半数が社外・執行役員制度導入・DOEによる資本政策 |

4.7 世界の水産食品業界における競争優位性

| 評価項目 | 極洋の強み |

|---|---|

| 商品差別化 | 寿司用まぐろ・サーモン・冷凍惣菜などブランド商品群 |

| 垂直統合 | 自社加工・物流・販売網の一体運営 |

| 国際展開 | 日本・米国・欧州・アジアに拠点網 |

| ESG対応 | アジア企業としては高水準の持続可能調達実績 |

「Gear Up Kyokuyo 2027」は単なるスローガンではなく、既に実行段階に入り成果を上げている戦略的転換計画です。

極洋は、価格変動や業界特有のコモディティリスクがつきまとう中で:

価値重視の経営スタイルへの転換

海外市場への現地対応型展開

ロジスティクスと自動化への投資

資本効率とESGを両立する経営姿勢

を実現しつつあり、「ディフェンシブ×成長性×配当安定」という希少な特性を兼ね備えた銘柄へと進化を遂げています。

5. まとめ

極洋株式会社は、もはや「国内向けの水産卸売企業」にとどまる存在ではありません。

現在では、グローバル展開を進める付加価値型の食品企業として、ESGを経営の中核に据えつつ、収益構造の多様化と長期的な成長力を備えた企業へと確実に進化を遂げています。

この2年間の株価上昇は、投機的な材料によるものではなく、以下のような堅実なファンダメンタルズに支えられたものです:

冷凍惣菜・チルド水産・物流分野を中心とした高収益商品群の拡大による、継続的な売上と利益の成長

ベトナム・米国・欧州を起点としたグローバル展開により、成長力と事業の安定性を同時に確保

物流・自動化・デジタル投資への戦略的な設備投資がすでに収益に貢献

DOE(株主資本配当率)3%を軸とした安定配当政策と、ROE・ROICの改善に向けた資本効率重視の姿勢

水産物の78%が持続可能な調達源に移行済み(2030年までに100%目標)というESGの実行力

中期経営計画「Gear Up Kyokuyo 2027」では、定量的かつ実現可能な目標が掲げられていますが、その多くにおいてすでに計画以上の進捗が見られます。

現在の株価指標は、PER 約7.8倍、配当利回り 約2.9%。同業他社と比べて割安感があり、成長性や戦略の明確さを踏まえると、今後の評価余地は依然として大きいと言えるでしょう。

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。