レーザーテック株式会社(東証:6920):株式分析

ファンダメンタルズ良好でも株価下落…その背景に迫る

August 14, 2025

1. はじめに

株式会社レーザーテック(東証プライム:6920)は、半導体製造装置分野における検査・計測装置の専業メーカーであり、特にEUV(極端紫外線)マスク検査装置において世界的なシェアを誇っています。1960年の創業以来、横浜市に本社を構える同社は、半導体プロセス制御の最先端を担う技術力によって、世界中のファウンドリーおよびIDM(垂直統合型デバイスメーカー)を主要顧客とする独自の地位を確立してきました。

同社の競争優位性は、5nmや3nmといった先端リソグラフィーに不可欠なEUVフォトマスクの高精度検査技術にあります。近年では、ナノインプリントリソグラフィー(NIL)やアドバンストパッケージング向け検査装置、さらには化合物半導体・フォトニクス分野におけるレーザー修正装置など、製品ポートフォリオの拡充にも取り組んでいます。

過去5年間、レーザーテックはEUV露光技術やAI・HPC(高性能計算)向け半導体の構造的需要を追い風に、業績面では売上・利益ともに力強い成長を遂げてきました。しかしながら、こうした好調な業績にもかかわらず、株価は2024年半ばの過去最高値(4万円超)から2025年8月現在には1万5千円台まで大幅に下落しています。

この急落の背景には、在庫増加や高すぎるバリュエーション(株価評価)への懸念に加え、2024年6月に出されたショートセラーによる「会計不正疑惑レポート」の影響があります。外部の第三者調査により不正行為は確認されなかったものの、企業統治や運転資本の管理体制、開示姿勢などに対する投資家の不信感は今も残っています。

本レポートでは、レーザーテックの成長ストーリーが今後も継続するのか、また現在の株価水準が同社のファンダメンタルズや戦略的立ち位置に照らして魅力的な投資機会であるのかを多面的に検証します。

2. 株価の推移

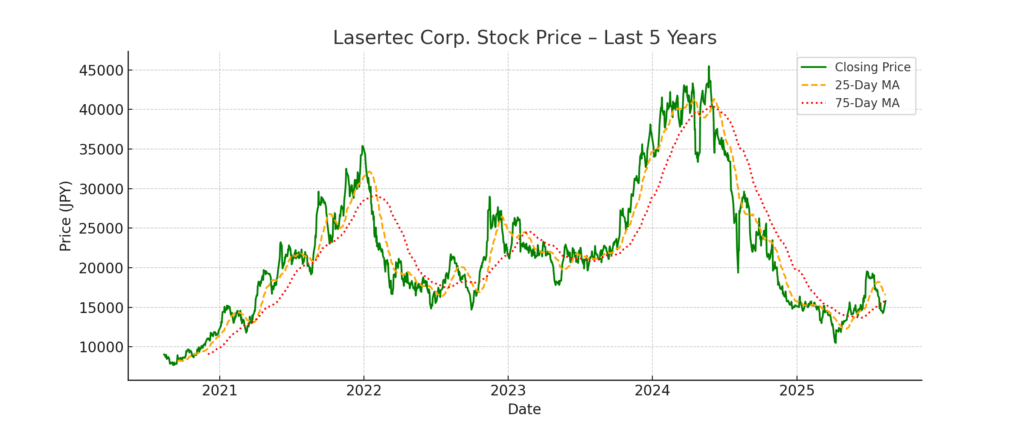

レーザーテックの株価は、この18か月で大きな変動を経験しました。2024年5月15日には過去最高値となる45,490円を記録しましたが、その後は急速に下落し、2025年8月13日時点では15,790円と、ピーク時から約65.3%もの下落となっています。

高値圏までの急騰:過熱した期待とバリュエーションの歪み

2023年中頃から2024年前半にかけて、AI関連の半導体需要や、世界的ファウンドリーからの堅調な装置受注を背景に、レーザーテック株は急騰しました。EUV関連装置での独占的な地位や、NILや先端パッケージ検査分野への展開に対する期待も高まり、株価は業績の伸びを大きく上回って上昇。ピーク時にはP/E(株価収益率)が70倍を超えるなど、過熱感が指摘されていました。

急落のきっかけ:会計に関する不正疑惑

2024年6月、米国のショートセラーであるScorpion Capitalが、レーザーテックの会計処理に関する調査レポートを公表。同社が過剰な在庫計上により、実態以上に売上や利益を水増ししている可能性があると主張しました。レポートでは、過去5年間で売上高が約7.4倍に増加したのに対し、在庫が8.7倍に膨らんでいる点に着目し、需要を上回る過剰生産やチャネル・スタッフィング(販売先への押し込み販売)、さらには架空売上の可能性すら示唆されました。

これを受け、レーザーテックは速やかに疑惑を否定し、第三者による独立調査を実施。2024年7月に「不正の事実なし」とする調査報告書が公表されたものの、投資家心理の回復には至らず、株価は急落し、その後も低迷が続いています。

現在の市場評価と投資家心理

2025年8月時点:

株価:15,790円

52週高値/安値:45,490円/15,560円

P/E(2025年6月期EPS:938.61円):約16.8倍

P/B(BPS:2,327.06円):約6.8倍

配当利回り:約2.1%

業績面では過去最高の利益を記録し、EUVやNIL関連の装置需要も堅調に推移しているにもかかわらず、市場の目は依然として厳しいままです。株価が最高値から大きく下落した背景には、在庫の膨張、企業統治への不安、そしてショートセラーによる風評リスクといった「非財務的リスク」への警戒感が色濃く影響しています。

足元ではバリュエーションも大きく是正され、特にP/Eは適正水準まで低下していますが、それでもP/Bは依然として高水準にあり、市場が同社の将来成長に対して一定の期待を残していることがうかがえます。ただし、その期待は「信用回復」と「透明性の向上」が前提となっており、慎重な見方が続いています。

3. 業績とオペレーションの概況

3.1 売上・利益の成長トレンド

レーザーテックは、過去5年間にわたり目覚ましい売上および利益成長を遂げてきました。

| 決算期 | 売上高(百万円) | 営業利益(百万円) | 純利益(百万円) | EPS(円) | 配当(円) |

|---|---|---|---|---|---|

| 2021年6月期 | 70,248 | 26,074 | 19,250 | 213.47 | 75 |

| 2022年6月期 | 90,378 | 32,492 | 24,850 | 275.57 | 97 |

| 2023年6月期 | 152,832 | 62,287 | 46,164 | 511.89 | 180 |

| 2024年6月期 | 213,506 | 81,375 | 59,076 | 655.05 | 230 |

| 2025年6月期 | 251,477 | 122,843 | 84,652 | 938.61 | 329 |

主なポイント:

売上高は5年間でCAGR(年平均成長率)38%を超える高成長を記録。特に2022年以降の加速が顕著です。

営業利益率も大きく改善し、2021年の約37%から2025年には約49%にまで拡大。

純利益は5年間で4倍以上に増加し、事業のスケーラビリティと収益効率の高さを示しています。

EPS(1株あたり利益)は213円から938円へと大幅に成長し、配当余力も向上。

配当は2025年に329円まで増加し、5年間で4倍超。株主還元への強いコミットメントが見て取れます。

3.2 事業構成とコスト構造

2025年6月期の有価証券報告書および決算説明資料によると、以下の要因が業績を下支えしています:

収益ドライバー:

EUVおよびNIL関連の最先端マスク検査装置の売上が継続的に拡大。主要ファウンドリーの設備投資意欲が強く、安定した需要が継続。

2nm世代向けロジックチップの登場により、NIL関連装置の採用が加速。

既存導入機の増加に伴い、保守・サービス収入も拡大。装置の稼働率が高水準で維持されており、継続収益源として機能。

コスト面の特徴:

調達・製造のスケールメリットが効率性を押し上げ。

R&Dおよび高度なエンジニア採用に継続投資。

安定供給を目的とした戦略的な在庫積み増しが奏功し、納期遅延リスクを低減。

3.3 直近の成長要因と戦略的テーマ

2025年6月期には、構造的および循環的な要素が重なり、業績に強力な追い風が吹きました。

ポジティブな構造変化:

EUV検査分野での「先行者優位」が継続。同分野における技術的な参入障壁が収益安定化に貢献。

モジュール化された製品設計と垂直統合戦略が競争力を強化。

最先端ノード(3nm・2nm)の普及が追い風となり、中長期的な需要が底堅い。

顧客による設備投資は依然として活発であり、受注残を積み上げつつ着実に売上認識が進行。

今後の留意点:

NILや先端パッケージ向け製品への展開に伴い、R&D費用の増加が見込まれる。

設備投資水準は依然として高く、短期的にはフリーキャッシュフローに一定の圧力が残る可能性。

今後も高ROEを維持しながら、グローバルな人材採用と技術革新を軸に成長を続ける方針を強調。

4. 事業セグメントと戦略的ポジショニング

4.1 レーザーテックの主要事業セグメント

レーザーテックは、半導体製造プロセスに不可欠な検査・計測装置に特化したメーカーであり、収益構造は以下の3つの主要セグメントに分類されます。

| セグメント名 | 概要 | 2025年度の動向 |

|---|---|---|

| EUVマスク検査装置 | EUVリソグラフィーで使用されるマスクの欠陥検査装置 | 業界における独占的ポジションを維持。Tier1ファウンドリーからの堅調な需要が継続 |

| フォトマスク/マスクブランク検査装置 | 従来型および次世代マスク・マスクブランク向けの検査装置 | ロジック・メモリ両分野で安定需要。汎用性の高い装置群 |

| NIL・パッケージング関連装置 | ナノインプリントリソグラフィー(NIL)や先端パッケージング向け検査装置 | 新分野ながら急成長。EUV依存からの脱却を図る重要な戦略軸 |

4.2 グローバル半導体エコシステムにおける戦略的立ち位置

レーザーテックは、EUVマスク検査装置の世界唯一の専業サプライヤーとして、先端ノードにおける製造工程のボトルネックを担う重要な技術を提供しています。

技術的優位性:

EUVマスク検査装置での「世界初の製品化」に成功して以来、解像度・スループットの両面で業界トップを維持。

R&D投資は売上の12%超(FY2025時点)に達しており、継続的な技術革新を推進。

顧客との強固な関係:

TSMC、Samsung、Intelなど、世界の主要ファウンドリー・IDMが同社装置を導入(5nm〜2nmノードに対応)。

装置の生産ライン統合後は切替コストが極めて高く、ソフトウェアの更新やメンテナンスも含めて継続利用されるケースが大半。

プラットフォームと知財の強み:

主力の「ACTISシリーズ」「MATRICSシリーズ」はモジュール設計で拡張性が高く、装置寿命と性能向上を両立。

独自開発の画像処理ソフトやアルゴリズムは再現困難な知財資産となっており、高い参入障壁を形成。

4.3 新たな成長軸:NILと先端パッケージング

EUVに加え、レーザーテックは将来的な微細化限界やアーキテクチャ変化に対応する次世代分野にも積極展開を進めています。

ナノインプリントリソグラフィー(NIL):

NILは、EUVの補完・代替技術として、2nm世代以降での採用が進むと見られる。

同社は、インターコネクト層向けにNIL検査装置の開発を推進中で、ロジック顧客への拡販を目指す。

先端パッケージング検査:

チップレットや3D構造など、次世代パッケージの普及に伴い、基板・インターポーザーの高精度検査ニーズが増加。

同分野への参入により、ウェーハレベルに留まらない長期的価値提供が可能に。

これらの取り組みにより、レーザーテックは自社のTAM(潜在市場規模)を拡大し、単一リソグラフィ技術への依存度を低減する体制を構築しつつあります。

4.4 地理的・戦略的拡大

グローバル顧客構成:

売上の90%以上は海外市場(台湾・韓国・米国・欧州など)からのもので、最先端のファウンドリーおよびIDMとの取引が中心。

開発・生産能力の増強:

日本国内での開発・製造拠点の拡張を継続し、受注増加に対応する体制を整備中。

光学・ソフトウェア・精密機械の各分野でエンジニア採用を強化し、技術開発力の持続を図っている。

5. 成長要因と株価回復のカタリスト

株価が大きく調整された現在も、レーザーテックには中長期的な成長を支える構造的な要因が多く残されています。一方で、株式市場の信頼を回復し、再評価(リレーティング)を促すには投資家心理に影響する明確なカタリスト(変化のきっかけ)が必要となります。

5.1 EUVマスク検査市場での独占的ポジション

レーザーテックは、EUVフォトマスク検査装置の商用化に成功した世界唯一の企業として、その地位を確固たるものとしています。ASMLとの関係性や、TSMC・Intel・Samsungといった最先端ロジックファウンドリーへの深い浸透により、2nm以降の世代に向けた装置需要が継続的に発生しています。

注目カタリスト:

・High-NA EUV(高NA EUV)や3D実装の本格普及により、検査の複雑性が飛躍的に上昇。これに伴う新規装置需要およびサービス収益が拡大する見通し。

5.2 NIL・先端パッケージング市場への進出

レーザーテックは、NIL(ナノインプリントリソグラフィ)および先端パッケージング検査という新たな成長分野にも本格的に参入。DRAMやCMOSイメージセンサー、異種集積デバイス(Heterogeneous Integration)などの用途が見込まれています。

NIL分野: Canon主導で量産化が進む領域において、EUVがコスト面で導入しづらい用途を補完。

パッケージング分野: チップレット、2.5D/3D構造に向けた高精度検査装置のニーズが顕在化。

注目カタリスト:

・NILを用いた量産ラインの商業化、および先端パッケージノード(例:Foveros、CoWoS)の採用拡大が業績の新たな原動力に。

5.3 新製品ラインと技術進化

FY2025におけるR&D費用は188億円(売上の14.2%)と過去最高水準に達しており、今後の成長布石となる新製品群が複数開発中です。対象領域は、フォトニクス、化合物半導体、マイクロLEDなど、EUV以外の分野へも拡張が進んでいます。

注目カタリスト:

・Tier1顧客との導入実績が形成されれば、同社の技術対応力と多角化戦略が市場で再評価される可能性が高まります。

5.4 強固な受注残と利益体質

2025年6月時点での受注残高は1,163億円と依然として厚く、短期的な売上見通しの確度を支えています。原材料コストの上昇などはあるものの、営業利益率は30%超を維持しており、価格決定力とコストマネジメントの巧みさがうかがえます。

注目カタリスト:

・マクロ経済の不透明感のなかで受注残の着実な売上化が進めば、業績の安定感が評価され、株価の底入れ要因となり得ます。

5.5 不祥事後の市場心理の回復

2024年6月のショートセラー(Scorpion Capital)による告発は、投資家に大きな不安を与えましたが、独立調査によって会計上の不正は確認されず。現在、在庫管理やキャッシュフローの改善に向けた取り組みを進めており、透明性の向上が進行中です。

注目カタリスト:

・在庫回転率の改善やCCC(キャッシュ・コンバージョン・サイクル)の短縮といった財務健全性の「見える化」が進めば、機関投資家の信頼回復につながります。

6. リスクと課題

レーザーテックは技術優位性と市場成長性を併せ持つ企業ですが、その成長ストーリーにはいくつかの重要なリスク要因が存在します。これらは投資家の信頼・事業運営の安定性・長期戦略の実行力に影響を与える可能性があり、注意が必要です。

6.1 会計不正疑惑によるレピュテーションリスク

2024年6月に公表されたショートセラーによる告発(会計不正疑惑)は、独立第三者による調査で否定されたものの、企業イメージに長期的なダメージを残しました。特に株価が短期間で暴落した背景には、機関投資家によるガバナンスや情報開示への根強い不信感があると見られます。

課題: 在庫評価や収益認識基準、内部統制体制に関する開示をより詳細かつ定量的に行う必要があります。

残存リスク: 将来的に会計処理に小さな齟齬が生じた場合でも、市場の反応が過敏になる可能性があります。

6.2 急激な在庫増加による資本効率の懸念

2025年3月期末の棚卸資産は947億円と、5年間で約8倍に膨らみました(2020年3月期は113億円)。この伸びは売上の増加を上回っており、過剰生産・需要見通しの楽観・顧客からの納期延期などを示唆する可能性があります。

リスク: 納品遅延や注文キャンセルが発生すれば、在庫評価損やキャッシュフローの圧迫が懸念されます。

事業面への影響: 運転資本の非効率化は、将来の設備投資や研究開発資金の制約要因となり得ます。

6.3 顧客集中リスク

TSMCやSamsungなど一部大手ファウンドリーへの依存度が高い点も、中長期的なリスクです。特定顧客の投資戦略変更、他社製装置への切り替え、または新技術への移行などがあった場合、売上への影響は避けられません。

リスク: EUVへの設備投資が想定よりも緩やかになった場合や、競合企業が代替技術を提供した場合、装置受注の鈍化が懸念されます。

6.4 バリュエーションの脆弱性と株価変動リスク

2025年8月時点での株価は実績PERで約16倍まで低下しており、2024年中盤の60倍超と比較して大幅にディスカウントされた状態です。これは、成長期待の後退とガバナンス不安の残存を示しています。

市場の敏感性: 同社株は半導体設備投資サイクル、米中関係の緊張、金利動向など外部要因に強く反応する高ベータ銘柄であるため、相場環境次第でボラティリティが高まりやすい点に注意が必要です。

6.5 人材・生産体制の制約

研究開発および製造拠点を日本国内に集中していることから、高度技術人材の確保難・賃金上昇・生産キャパシティの限界といった構造的な制約も顕在化しつつあります。

リスク: 強い需要に応じた迅速な供給体制構築が困難となれば、市場シェア拡大の機会を逃す可能性があります。

7. 結論

レーザーテックは、今まさに重要な転換点を迎えています。

一方で、EUVマスク検査装置における実質的な独占的地位を維持しつつ、NIL(ナノインプリントリソグラフィ)や先端パッケージングといった将来性の高い分野への展開も着実に進めています。最先端半導体技術に対する構造的な需要も引き続き同社の成長を後押ししています。

しかしその一方で、2024年6月のショートレポートによる信頼性への揺らぎ、在庫の急拡大に対する疑念、およびガバナンスへの不信感といった非財務的課題が重くのしかかっています。

【バリュエーション指標(2025年8月13日時点)】

| 指標 | |

|---|---|

| 株価 | ¥15,790 |

| EPS(1株あたり利益) | ¥938.61 |

| BPS(1株あたり純資産) | ¥2,327.06 |

| PER(株価収益率) | 約16.8倍 |

| PBR(株価純資産倍率) | 約6.8倍 |

| 配当利回り | 約2.1% |

PERは過熱感のない水準に落ち着いているものの、PBRは依然として高く、同社の技術優位性と成長期待が市場に織り込まれていることを示しています。

ただし、売上高・利益が安定的に成長しているにもかかわらず株価が下落基調にある点は、会計や開示の透明性、運転資本の健全性に対する市場の疑念を如実に表しています。

ショートセラー報告の影響と今後の課題

2024年のショートレポートでは、売上に比して過大な在庫増加が問題提起され、後に第三者監査により不正会計の事実は否定されたものの、投資家心理へのダメージは依然として残存しています。特に、半導体設備投資の調整局面とマクロ環境の逆風が重なる中、同社への視線は一段と厳しくなっています。

投資判断:中立(慎重なホールド)

現在の株価は業績水準から見れば妥当と考えられますが、ガバナンスや資本効率性に対する懸念が株価の重石となっています。明確な再評価(リレーティング)には、情報開示の強化・在庫管理の健全化・新製品の商用化進展など、具体的な成果が必要とされるでしょう。

ポジティブ材料(株価上昇の引き金)

EUV High-NA技術の本格導入

30%以上の営業利益率を維持

ガバナンス改善とIR体制の強化

NILおよびパッケージング分野での商用化成功

ネガティブ材料(下振れリスク)

在庫評価損や需要の継続的な低迷

競争優位の後退や戦略実行の失敗

ガバナンス懸念の再燃や再度のショートセラー介入

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。