三菱重工業株式会社(東証:7011):株式分析

August 7, 2025

1. はじめに:老舗重工業から市場の主役へ

かつては日本の高度経済成長期を支えた「伝統的な重工業企業」と見なされていた三菱重工業(MHI)は、近年、グローバル投資家の評価において劇的な変化を遂げました。過去2年間で株価は約5倍に跳ね上がり、「安定はしているが地味な老舗企業」から、アジア市場でも屈指の“再評価銘柄”として注目を集める存在へと生まれ変わっています。

この急激な上昇は、機関投資家・個人投資家の双方に強い関心を呼び起こし、今や多くの投資家が同じ問いを抱えています。

「なぜ三菱重工の株価はこれほどまでに上がったのか──そしてこの流れは続くのか?」

一時的な思惑買いによる高騰とは異なり、今回の株価上昇は、各事業部門における構造的な改革と収益力の改善に支えられています。

同社は過去最高水準の利益を達成し、財務基盤も強化。さらに事業ポートフォリオを抜本的に見直し、政府による防衛強化、脱炭素社会への移行、そして次世代インフラの需要拡大という国内外の構造的トレンドに合致する形で再編を進めてきました。

また、中期経営計画に基づく戦略的な舵取りが投資家の信頼を集め、長期的な成長期待にもつながっています。

いま、三菱重工は「マクロ経済の追い風」「地政学的な存在感」「社内改革の成果」という三位一体の好条件が揃った分岐点に立っています。

本レポートでは、こうした評価転換の背景を詳しく紐解きます。株価の推移、財務指標の分析、株価上昇を支える要因、さらには今後の持続可能性に至るまで、包括的に検証します。

日本の産業復権を象徴する銘柄として、三菱重工は今、改めて注目に値する存在となっています。

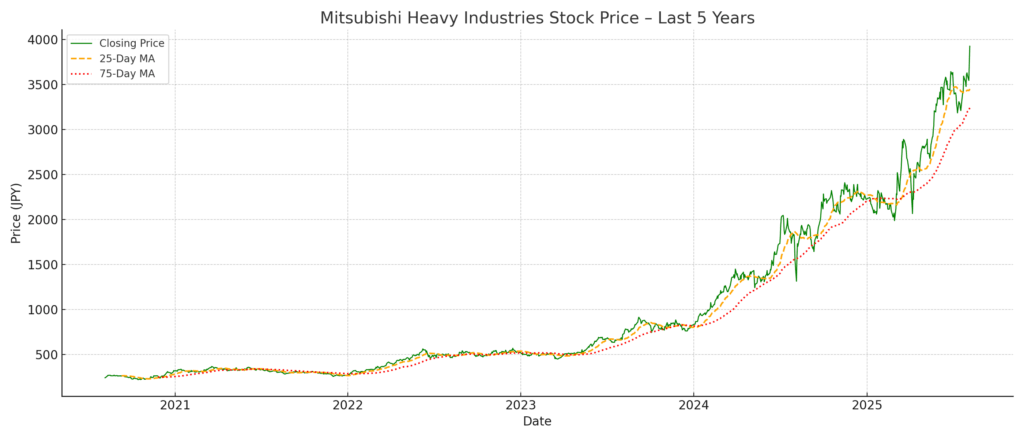

2. 株価の推移:わずか2年で約5倍の上昇

三菱重工の株価は、2023年半ばから2025年にかけて驚異的な上昇を遂げました。

2023年6月時点では1株あたり約670円だった株価は、2025年8月には3,900円超に到達。わずか2年で約5倍の水準まで上昇したことになります。

この期間、日本株全体が好調だったとはいえ、三菱重工の株価上昇は他の産業銘柄と比べても明らかに際立った動きでした。これは、単なる外部環境の追い風だけでなく、企業内部の構造的な変化と実績に裏打ちされたものです。

株価上昇の主なタイムライン

| 時期 | おおよその株価(円) | 主な出来事・市場動向 |

|---|---|---|

| 2023年6月 | 約670円 | 上昇前の水準。投資家の関心は限定的 |

| 2023年10月 | 約830円 | 第2四半期の好決算で注目が集まり始める |

| 2024年1月 | 約820円 | 防衛関連の思惑で投機的な買いが入る |

| 2024年4月 | 約1,380円 | FY2023決算が市場予想を大きく上回る |

| 2024年10月 | 約2,280円 | FY2024の業績見通しが上方修正される |

| 2025年8月 | 約3,930円 | 2023年水準から5倍近い上昇 |

投資家の評価が変わった転換点

上昇前の三菱重工は、かつての栄光にとらわれた「遺産型コングロマリット」という見方が強く、業績の伸び悩みやプロジェクト遂行力への不安が重しとなっていました。

しかし、2023年末以降、その評価は大きく変わります。以下のような実質的な変化が相次いで現れたためです:

営業利益とEPS(1株当たり利益)が急回復し、FY2024には過去最高水準に到達

防衛・脱炭素・次世代インフラといった世界的トレンドに合致した戦略に転換

財務健全性の向上(負債削減、ROE改善など)による経営の引き締め

国内政策の追い風(防衛費拡大やグリーン投資支援)との親和性の高さ

こうした要素が積み重なり、三菱重工は「低成長で割安な大型株」から、構造的な成長が見込める企業へと見方が変わりました。その結果、株価の評価(バリュエーション)自体が大きく引き上げられたのです。

この株価上昇は、単なる景気循環の一環ではなく、三菱重工が「再定義」された結果であることが読み取れます。今後もこの成長ストーリーが続くのか、それを見極めることが投資家にとっての次なる焦点です。

3. 財務パフォーマンス:5年越しの本格的な復活劇

過去5年間で、三菱重工は抜本的な財務改革を遂げました。かつては低収益で古典的な重工業企業と見なされていましたが、今では高い収益性と健全な財務体質、資本効率の向上を兼ね備えた企業へと変貌を遂げています。

この復活は、単なる一時的な要因によるものではありません。構造改革、コスト管理の徹底、成長分野(特に防衛・エネルギー分野)でのスケールメリットが相まって実現した、持続的かつ戦略的な進化の成果です。

主要財務指標(FY2021~FY2025)

| 決算期 | 売上高(億円) | 営業利益(億円) | 純利益(億円) | EPS(円) | 配当(円) |

|---|---|---|---|---|---|

| FY2021(2021年3月期) | 37,000 | 541 | 406 | 12.1 | 7.5 |

| FY2022(2022年3月期) | 38,600 | 1,602 | 1,135 | 33.8 | 10 |

| FY2023(2023年3月期) | 42,030 | 1,933 | 1,305 | 38.8 | 13 |

| FY2024(2024年3月期) | 46,570 | 2,825 | 2,220 | 66.1 | 20 |

| FY2025(2025年3月期) | 50,270 | 3,832 | 2,454 | 73.0 | 23 |

注目ポイント

■ 売上の拡大:

5年間の年平均成長率(CAGR)は約7.9%。特に、ガスタービンや水素・アンモニア関連を含むエネルギーシステム、防衛・宇宙、スマートインフラ分野が牽引役となっています。

■ 収益性の大幅改善:

営業利益率はFY2021の1.5%からFY2025には7.6%まで上昇。コスト管理の強化、プロジェクト遂行力の改善、高付加価値領域へのシフトが奏功しました。

■ 純利益・EPSの成長:

純利益は5年間で6倍に増加。減損損失の抑制や、税引後利益率の向上が寄与し、EPSは12.1円から73.0円へと飛躍しました。

■ 資本効率の改善:

ROE(自己資本利益率)は二桁台に回復。資産効率と利益率の向上が後押しし、自己資本比率も30%以上を堅持しています。

■ 株主還元の充実:

配当はFY2021の1株7.5円からFY2025には23円まで増配。配当性向の安定を図るDOE(株主資本配当率)方針も導入されています。

このように、三菱重工の財務指標は一過性のコスト削減や特別利益に頼るものではなく、事業基盤そのものの強化によって成し遂げられたものです。特に、防衛や脱炭素、インフラ分野といった長期的な成長テーマと密接に関わる事業ポートフォリオが、この安定した収益基盤を支えています。

この5年間の軌跡は、単なる「再建」ではなく、「再定義された三菱重工」の物語であるとも言えるでしょう。

4. 株価急騰を導いた6つの要因

2023年半ばから2025年半ばにかけて、三菱重工の株価は約5倍に跳ね上がりました。だが、この急騰は単なる一時的な思惑買いによるものではなく、構造的な成長要因、戦略の明確な転換、そして「国家的な重要性を持つ企業」という市場評価の変化が絡み合った結果です。

以下では、この株価再評価を支えた主要な6つの要因を整理します。

1. 防衛産業への本格参入と地政学的追い風

最も象徴的な転換は、三菱重工が日本の防衛産業の中核企業へと立ち位置を明確にしたことです。

大規模な防衛受注: 政府が防衛費をGDP比2%(NATO基準)まで引き上げる方針を打ち出したことで、潜水艦、戦闘機、ミサイル、ロケットなどを手がけるMHIへの発注が急増。防衛・宇宙部門の受注残が急拡大しました。

東アジアの緊張感: 地政学的リスクの高まりが、防衛関連銘柄への関心を高め、「安全保障の担い手」としての三菱重工に投資マネーが集まりました。

バリュエーションの変化: かつて政治的制約や低採算と見られていた防衛事業は、収益安定性と参入障壁の高さを備えた成長分野として再評価されました。

2. 脱炭素トレンドとエネルギー革新

三菱重工は、水素・アンモニア・CO₂回収といった脱炭素ソリューション分野で先行投資を加速し、構造的な追い風を味方にしました。

水素対応ガスタービン・CO₂回収装置の実用化: 他社に先んじて商用化を進め、市場でのポジションを強化。

アンモニア発電の実証プロジェクト: 日本のエネルギー転換戦略の中核を担う技術として、関連プロジェクトを複数展開。

評価の変化: かつて「炭素集約型企業」と見なされていたMHIは、今やグリーン投資・国際連携の恩恵を受ける“移行期インフラ企業”として位置づけられています。

3. スマートインフラとグローバル・エンジニアリングの再評価

従来は利益率の低さが課題だったスマートインフラ・エンジニアリング部門でも、安定成長への道が開かれました。

都市インフラ・デジタルエネルギー: 分散型電源、建物自動化、空調設備などの領域で着実な成長。

プロジェクト選定の厳格化: 海外プラント事業では採算重視の案件選別により、赤字案件が激減。

これらが組み合わさり、かつて「お荷物部門」とされた領域も、成長性と収益性の両面で再評価されつつあります。

4. 中期経営計画の実効性と実現力

2023年5月に発表された「2024~2026年度 中期経営計画」は、三菱重工の変革を裏付ける明確な指針となりました。

FY2025に売上5兆円・営業利益4,000億円という目標を掲げ、実際には1年前倒しで達成。

ROICやROEなど、投資家視点でのKPIも新たに設定。

株主還元と資本効率の明確な方針を打ち出し、市場の信頼感を獲得。

結果として、この計画は株価バリュエーション再評価の基軸として機能しました。

5. 財務健全化と株主還元強化

かつては「過去の負債・不採算投資のツケを抱える企業」と見られていた三菱重工ですが、財務体質も大きく改善しました。

フリーキャッシュフローの黒字転換と純有利子負債の削減

安定的な増配とDOEベースの還元方針の継続

大型減損や会計ショックの発生なし

このような「財務の正常化」が進んだことで、外国人機関投資家からの評価が大きく向上しました。

6. 日本の“産業チャンピオン”の再評価という市場潮流

三菱重工の株価上昇は、単体の出来事ではなく、日本株全体の中で「眠れる優良企業」が見直されるという市場の潮流の一部でもありました。

資産の未活用

グローバル成長との親和性

政策支援の後押し

この3点を兼ね備えた企業群に資金が流入する中で、三菱重工はその中心的存在として注目を集めました。

以上のように、三菱重工の株価上昇は短期的なブームではなく、事業の中身と市場の視点が本質的に変わった結果であると言えます。まさに「構造的な再評価(Structural Re-rating)」の代表例です。

5. 中期経営計画(2024〜2026年度):守りから攻めへの転換

三菱重工の株価再評価は、2023年に発表された中期経営計画(FY2024〜2026)が大きな起点となりました。このプランは、これまでのリストラ後の“守り”から、成長・投資・価値創造を志向する“攻め”の戦略へと大きく舵を切った内容です。

計画の基本骨子は、「収益力の強化」「次世代の成長領域への投資」「資本効率の改善」という3つの柱に基づいています。

■ 戦略の3本柱

① 事業ポートフォリオの強化と収益構造の改善

グローバル競争力と資本効率の高い事業にリソースを集中

採算性の低い非中核事業の縮小・撤退

エネルギー、防衛・宇宙、スマートインフラなど中核部門の利益率向上

② 次世代成長の芽を育てる投資

水素・アンモニア燃焼技術、CO₂回収、小型モジュール炉(SMR)の実用化

スマートシティやAIを活用したインフラ・デジタル領域の強化

国家戦略に沿った防衛能力の拡充

③ 企業価値・資本効率の向上

ROE10%、ROIC8%を数値目標に設定

株主還元はDOE(株主資本配当率)ベースで安定配当を継続

サステナビリティとESG情報開示を強化

■ 2025年度の定量目標と進捗(FY2024時点)

| 指標 | 2025年目標 | 2024年実績(進捗) |

|---|---|---|

| 売上高 | 5兆円 | 4.66兆円 |

| 営業利益 | 4,000億円 | 2,825億円 |

| 営業利益率 | 8% | 6.1% |

| ROE | 10%以上 | 8.6% |

| ネットD/Eレシオ | 約0.5倍 | 目標達成済み |

| 配当 | 安定的増配 | 1株20円に増配 |

→ 売上・財務体質の改善はすでに計画を先取りして進捗中。

■ 事業セグメント別の戦略

1. エネルギーシステム(Energy Systems)

水素対応ガスタービンの納入拡大

アンモニア燃焼ボイラーやCO₂回収装置の開発加速

世界各国の脱炭素インフラパートナーとの連携強化

2. 防衛・宇宙(Defense & Space)

潜水艦、ミサイル、宇宙ロケットの生産体制を増強

日本の防衛力強化方針に合わせ、中長期的な供給能力の拡充

内製化・統合化を進め、供給スピードと品質を向上

3. スマートインフラ/産業システム

分散型エネルギー、モビリティ、工場自動化ソリューションの展開

サブスクリプション型の「Energy-as-a-Service」モデル、予兆保全サービスを提供

AI・IoTを活用したスマート都市向けの統合システム構築

■ 設備投資と資本配分の方針

中計期間中、総額約1.2兆円の投資を計画。内訳は以下の通り:

55%:成長投資(脱炭素技術、デジタル分野)

30%:維持・生産性向上のための設備更新

15%:戦略的M&Aおよび技術提携

→ 投資判断は厳格に行い、事業ごとの収益性・市場性に応じてハードルレートを設定することで、選択と集中を徹底

■ 実行状況と市場からの信頼

2025年度第1四半期終了時点で、以下のような成果が見られました:

防衛・エネルギー領域での受注が予想を上回るペース

大半の事業部門で利益率が改善傾向

フリーキャッシュフローの安定を背景に、配当水準を引き上げ

→ 単なる数値目標だけでなく、「実行力」への信頼が高まり、株価上昇の重要な根拠としてこの中期計画が機能しています。

このように、三菱重工は“ポスト再建期”を脱し、明確な成長戦略に基づく攻めの経営へとフェーズを移行しました。中期経営計画の進捗と実効性は、今後の株価推移を見極める上でも注目すべき指標となっています。

6. 今後の成長要因とリスク要素

三菱重工は現在、強力な長期成長トレンドの追い風を受けながらも、多くの実行上の課題に直面しています。中期経営計画には明確な成長ストーリーが描かれていますが、今後の業績にはポジティブな“カタリスト(成長要因)”と、慎重な管理が求められる“リスク要素”の両面が影響を与えることになります。

6.1 カタリスト(成長を後押しする要因)

① 防衛関連の受注拡大

政府による防衛費の増額(GDP比2%への引き上げ計画)が継続されれば、潜水艦・ミサイル・戦闘機などを手がけるMHIは直接的な恩恵を受ける。

英伊との共同開発(GCAP)を含め、防衛装備の輸出や国際共同開発の加速が実現すれば、海外売上の拡大も見込める。

② グローバルなエネルギー転換の追い風

水素・アンモニア燃焼技術、CO₂回収(CCUS)などが商用化段階に移行すれば、新たな成長市場と補助金付きプロジェクトが創出される可能性がある。

欧州やアジアでエネルギー安全保障への関心が高まる中、大型電力ソリューションを提供できる国内企業としてのMHIの存在感が高まっている。

③ スマートインフラとデジタル領域の成長

都市部の省エネ化・スマート化ニーズが増加。

「Energy-as-a-Service」や工場自動化プラットフォームなど、MHIのソリューションはスマートシティや第4次産業革命(Industry 4.0)関連投資と親和性が高い。

④ 日本市場全体の投資家環境の改善

東証プライムによるROE改善要請や資本効率向上圧力により、日本株への外国人資金流入が続いている。

ROE改善と配当増を実行しているMHIは、この流れと合致している。

⑤ 株主還元の拡大余地

フリーキャッシュフローのさらなる改善が続けば、今後の増配や自己株買いが評価され、株価のさらなる上昇余地が広がる可能性もある。

6.2 リスク要因

① 新技術分野における実行リスク

水素タービン、小型モジュール炉(SMR)、CCUSといった新規技術は、いずれもまだ利益貢献前または実証段階にある。

技術的な難易度や開発遅延、コスト超過が発生すれば、資本効率の悪化や投資家の信頼低下につながる恐れがある。

② グローバルサプライチェーンへの依存

特に防衛・エネルギー分野では、高精度部品や素材の供給において海外依存度が高く、地政学リスクやインフレの影響を受けやすい。

③ 投資判断・M&Aの執行リスク

中計で3年間に約1.2兆円の投資を掲げており、成長分野への大胆な資本投入が期待されている一方で、投資先選定の誤りやROI未達は市場の評価を損なうリスクがある。

④ 地政学的な不確実性

東アジアの緊張が高まれば防衛需要は増えるものの、輸出規制や外交政策の変化によって、長期的な受注の見通しに影響が及ぶ可能性がある。

三菱重工は欧米とアジアの両市場に深く関与しており、そのバランスの難しさが経営課題となる場面もあり得る。

⑤ 政策依存度の高さ

防衛やグリーンエネルギー分野での成長は、政府の予算配分や補助金制度に大きく依存している。

仮に政策方針が転換された場合、事業計画の前提が崩れるリスクがある。

⑥ 人材と組織体制への負荷

複数の最先端分野で同時に成長を図る中、社内での人材育成や組織体制の強化が追いつかないリスクも存在する。

高度な技術分野を支える専門人材の確保が、今後の成否を分ける要因になり得る。

このように、三菱重工は明確な追い風を捉えて成長路線を進む一方で、技術面・政策面・国際環境において慎重なマネジメントが求められる局面にあります。投資家としては、カタリストとリスクを並行して見極めることが、今後の判断材料となるでしょう。

7. まとめ:三菱重工、構造転換を遂げた日本産業の中核企業へ

過去2年間で三菱重工は、株価の急騰にとどまらず、日本の産業構造や国家戦略の中でのポジションそのものを大きく変貌させました。

かつては“動きの鈍い老舗重工業メーカー”という印象が強かった同社ですが、現在では以下のように評価されています:

日本の防衛産業を支える中核企業

エネルギー転換を技術面で支えるキープレイヤー

スマートインフラの基盤を提供するプラットフォーマー

その背景には、FY2024〜FY2026を対象とした中期経営計画の存在があります。この計画は、明確な戦略軸、野心的かつ実現可能な目標、そして確実な実行力により、投資家からの評価を一変させました。

たしかに、2023年中頃から2025年夏にかけて株価が約5倍に跳ね上がったことで「過熱感」への懸念も一部で浮上しています。しかし実際には、現在の株価水準はむしろ三菱重工の中長期的な収益力と戦略的重要性を織り込み始めた結果だといえます。特に、エネルギー安全保障や防衛力強化が国家の優先課題となる中、同社の存在感はますます高まっています。

今後、持続的な企業価値創出のカギとなるのは以下の3点です:

水素・CCUS・小型原子炉(SMR)といった先端分野における着実な実装

地政学リスクやサプライチェーン混乱に対する強靭な経営体制の維持

安定的な資本政策による株主との一体感強化

もはや三菱重工は「景気回復」や「リストラ」だけで語れる企業ではありません。グローバルな環境変化の中で、日本が“産業自立”を志向する時代において、戦略的に台頭する存在へと生まれ変わったのです。そして、投資家たちは今まさにその構造転換を株価に織り込み始めています。

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。