株式分析:三菱マテリアル株式会社(東証:5711)

August 3, 2025

1. はじめに

三菱マテリアル株式会社(MMC)は、日本を代表する総合素材メーカーの一つであり、銅製錬、先端素材、精密工具などを中核事業としています。半導体や電気自動車(EV)、再生可能エネルギー関連インフラのグローバルなサプライチェーンにおいて、重要な役割を果たしています。

同社は、循環型経済とマテリアルサイエンスの強みを活かし、「サステナビリティを原動力とした成長企業」を目指すべく、「中期経営戦略2030」のもとで事業転換を進めています。

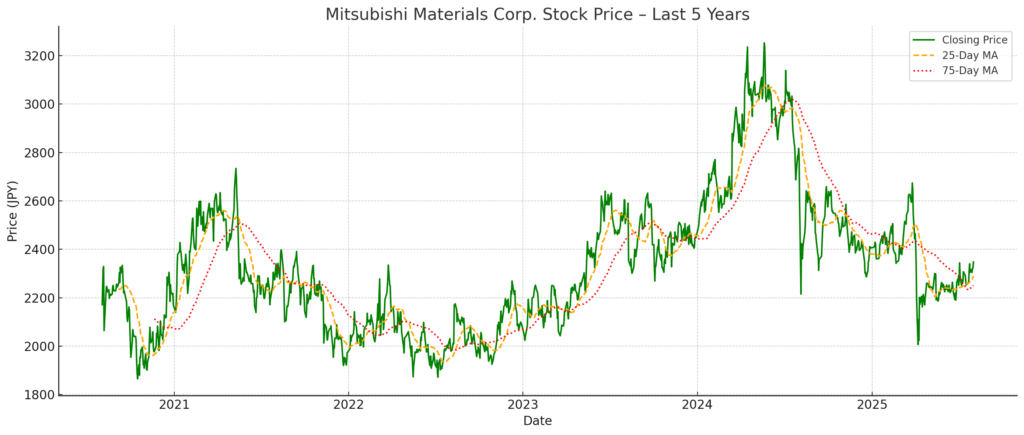

2. 株価の推移

2020年から2024年にかけて、三菱マテリアルの株価は比較的穏やかな変動を見せ、マクロ経済の影響、事業構造の変革、そして投資家の期待感の変化を反映する形となりました。各年度末の終値と主な要因は以下の通りです:

| 決算期 | 年度末株価(円) | 年間騰落率 | 主な要因 |

|---|---|---|---|

| 2020年 | 2,170.0 | ― | パンデミック後の反発局面 |

| 2021年 | 1,975.0 | ▲9.0% | ROEの低下・営業CFの悪化 |

| 2022年 | 2,084.0 | +5.5% | セメント事業の分離等の構造改革 |

| 2023年 | 2,447.5 | +17.4% | 精密加工ツール事業などの収益改善 |

| 2024年 | 2,405.5 | ▲1.7% | EPS成長の鈍化、戦略転換の過渡期 |

2021年は調整局面となり、ROEの低下(4.6%→3.5%)や営業キャッシュフローの急減が市場の懸念材料となりました。資本効率や収益の持続性に対する不信感が広がった年でした。

2022年はやや回復。セメント事業をUBE三菱セメントへ移管するなど、非中核事業の切り離しによって資本配分の効率性が改善し、投資家の評価も徐々に上向きました。

2023年には大幅な上昇を記録。高機能製品・加工ツール部門の利益拡大に支えられ、営業キャッシュフローは452億円まで回復。自己資本比率も31.4%へと上昇し、投資家心理が改善しました。

2024年は一時的な反落。中期経営戦略「Strategy 2030」の初期フェーズということで、EPSやROE(5.1%)は改善したものの、変革の進捗や資本リターンの速度に対して市場はやや慎重な評価を続けています。

株価動向の解釈:

株価は、中長期戦略の発表よりも実際の財務指標(ROE、キャッシュフロー、事業別利益)に反応する傾向が強く見られます。

「Strategy 2030」はその理念こそ評価されているものの、市場では現時点で慎重に織り込まれており、目標として掲げるROIC 9%水準への明確な進展が確認されるまでは、大きな再評価(リレーティング)は起きにくい構図です。

総じて、三菱マテリアルの株価は投機的なプレミアムが少なく、短中期の実行力に対する現実的な評価に基づいて動いていると見られます。

3. 財務・事業の詳細分析

3.1 主要財務指標(FY2021〜FY2025)

| 決算期 | 売上高(億円) | 営業利益(億円) | 親会社株主に帰属する当期純利益(億円) | ROE(%) | 営業CF(億円) | 自己資本比率(%) |

|---|---|---|---|---|---|---|

| FY2021 | 14,851 | 266 | 244 | 4.6 | 1,253 | 26.8 |

| FY2022 | 18,118 | 527 | 450 | 8.0 | 68 | 27.5 |

| FY2023 | 16,259 | 500 | 203 | 3.5 | 452 | 31.4 |

| FY2024 | 15,406 | 233 | 298 | 4.8 | 514 | 30.2 |

| FY2025 | 19,621 | 371 | 341 | 5.1 | 589 | 28.5 |

3.2 分析ポイント

■ 売上高の推移と成長動向

2022年3月期(FY2022)には、金属価格の上昇と製造業の世界的な回復(特に自動車・半導体関連)を背景に売上が急回復(前年比+22%)。

その後、2023年・2024年は在庫調整や外部環境の悪化により一時的に減速。

しかし2025年3月期(FY2025)には過去最高となる1兆9,621億円(前年比+27.4%)を記録。精密加工工具や銅製品の需要が牽引役となりました。

■ 収益性と資本効率

純利益は金属価格の変動や事業構造改革に伴う費用の影響を受けてばらつきが大きい状況が続いています。

ROEは期間中を通して6%を下回り、資本効率の改善が依然として課題であることを示唆しています。

■ キャッシュフローと財務健全性

営業キャッシュフローは、2021年に在庫圧縮によって高水準を記録した後、2022年には大きく落ち込みました(運転資本の悪化)。

しかし、以降は着実に回復基調となり、FY2025には589億円まで改善。

LIBリサイクルや地熱発電、精密工具といった成長分野への戦略的投資が進む中でも、自己資本比率は概ね30%前後を維持しており、財務レバレッジの活用は慎重とみられます。

■ セグメント別の概況(FY2025)

加工事業(精密工具):H.C. Starck(欧州)の統合やグローバル展開により、売上成長を最も牽引。

金属事業(銅・金・銀):安定した収益源だが、コモディティ価格に敏感。

高機能製品事業:半導体関連の需要増を取り込み、耐熱合金・機能性セラミックスなどに積極投資。

再生可能エネルギー事業:規模はまだ小さいが、地熱発電を中核とする成長分野として注力。

セメント事業:2022年にUBE三菱セメントへ完全分離。非中核事業の整理により資本効率が改善。

■ オペレーション面の特徴

設備投資(CAPEX)戦略:FY2023〜FY2025の3年間で累計1,000億円超を、収益性の高い事業とESG関連分野へ重点配分。

効率性の課題:営業利益の改善にもかかわらず、ROICは依然としてWACC(推定5〜6%)を下回る水準。資本集約型の事業構造が重荷となっている可能性。

経営インセンティブ:役員報酬には、営業利益や純利益などの財務指標に加え、同業他社との比較やESG目標など非財務KPIも組み込まれています。

4. 株式評価(Valuation)

2025年8月1日時点で、三菱マテリアル(MMC)の株価は、過去最高益を記録したにもかかわらず、依然として大幅に割安な水準にとどまっています。

このギャップは、投資家が資本効率や戦略転換の進捗に慎重な姿勢を保っていることを反映しています。

主なバリュエーション指標

| 指標 | 値 | 補足 |

|---|---|---|

| 株価 | ¥2,347.5 | 2025年8月1日時点 |

| EPS(1株利益) | ¥260.82 | 過去数年から大きく回復 |

| PER(株価収益率) | 約9.0倍 | 業界平均(12〜15倍)を大きく下回る |

| BPS(1株当たり純資産) | ¥5,183.34 | 財務基盤の厚さを示す |

| PBR(株価純資産倍率) | 約0.45倍 | 純資産価値に対して大幅に割安 |

| 配当利回り | 約2.4% | 安定配当(年間¥56〜58)に基づく |

| ROE(自己資本利益率) | 5.1% | 資本コスト(7〜8%)には届かず |

考察

PER(約9倍)は、MMCの利益回復がまだ市場から十分に評価されていないことを示唆しています。これは、ROIC(投下資本利益率)に対する根強い不安が背景にあると見られます。

PBR(約0.45倍)という極端な低水準は、健全な財務体質と改善傾向にある利益構造を考慮しても、企業価値の評価において投資家が慎重な姿勢である可能性を示します。

実際、キャッシュフローや利益は回復基調にあるものの、依然としてROICがWACC(加重平均資本コスト)を下回っており、バリュエーションの切り上がり(マルチプル拡大)は見られていません。

また、LIBリサイクルや地熱発電といった新規事業分野に対しては、現時点で市場から大きな将来価値は織り込まれていないようです。これらが収益化に向けて進展すれば、今後の再評価材料(カタリスト)となり得ます。

5. 戦略と技術的ポジショニング

三菱マテリアル(MMC)は、「中期経営戦略2030」のもと、従来型の素材メーカーから、サステナビリティと技術革新を軸に据えた企業への転換を進めています。

この戦略は、以下の3つの柱によって構成されています。

5.1 戦略の3本柱

① 循環型経済とリサイクル主導の成長モデル

三菱マテリアルは、電気自動車用リチウムイオン電池や電子機器のリサイクルを通じ、非鉄金属リサイクルのグローバルリーダーを目指しています。

都市鉱山の回収から精錬・抽出までを一体化した「Urban Mining Center」のネットワークを拡大。

欧州では、LIB(リチウムイオン電池)リサイクル専用の新工場を建設中。銅・ニッケル・コバルトの抽出技術に強み。

2030年までに、LIBリサイクルの世界市場で20%のシェア獲得を目指す。

② 次世代産業向け高機能素材の拡充

半導体、電気自動車(EV)、エネルギーシステム分野での需要に対応するため、以下のような高付加価値素材への投資を加速。

耐熱銅合金、セラミック基板、ボンディングワイヤなど。

自動車用電装部品やパワーデバイス向けの機能性コーティング。

H.C. Starckの買収などを通じて、欧州での高機能素材や粉末冶金の基盤を強化。

注力業界:EV、5G、航空宇宙、ハイパフォーマンスコンピューティング(HPC)

③ カーボンニュートラルと再生可能エネルギー

MMCは2045年までのカーボンニュートラル達成を掲げ、地熱・水力・太陽光発電を拡大中。

現時点で、再エネ発電の約60%は地熱由来。

バイナリー発電(低温地熱発電)や地方自治体・東南アジアとの共同開発にも注力。

2030年までに、全社消費電力の50%を再エネに転換する目標。

5.2 技術的な差別化要素

| 分野 | 技術・能力 | 戦略的優位性 |

|---|---|---|

| リサイクル | 先進的湿式製錬、クローズドループ精錬 | EV電池・電子廃棄物に対する高効率な金属回収技術 |

| 高機能素材 | 微細粉末冶金、精密焼結技術 | EVモーター、航空宇宙、半導体分野に応用 |

| エネルギー | 地熱深掘削技術、バイナリー発電 | 特許ポートフォリオと官民連携の強さ |

三菱マテリアルは、世界で2,000件以上の特許を保有し、年間100億円超を研究開発に投資。そのうち約35%はグリーントランスフォーメーション関連に配分しています。

5.3 組織改革と資本効率の改善

2022年のセメント事業分離(UBE三菱セメント設立)により、非中核資産を整理し、成長分野への資本集中が可能に。

事業ユニットを、成長エンジン(高機能素材・リサイクル)と安定収益源(非鉄金属・工具)に再編。

経営指標として、ROICやESGスコア、同業他社との比較などを役員報酬と連動させるガバナンス改革も推進中。

5.4 今後の展望

三菱マテリアルは次のようなポジションを築きつつあります:

銅製錬・工具分野における安定収益の土台

リサイクル・再エネなど成長性のある“緑の事業群”

ESGに配慮した素材企業としての差別化

ただし、リサイクルやエネルギー分野の本格収益化には時間がかかると見られ、戦略実行の成否が将来の企業価値を左右します。

6. リスクとカタリスト

三菱マテリアル(MMC)は、非鉄金属の製錬から高機能材料、再生可能エネルギーまで、資本集約型かつグローバルに展開する産業を幅広く手がけており、その事業環境はリスクと機会が交錯する複雑な構造となっています。今後の業績や企業価値に影響を与えるであろう外的・内的要因を以下に整理します。

6.1 カタリスト(成長を後押しする要因)

| カタリスト | 内容 | タイムライン | 戦略的意義 |

|---|---|---|---|

| EV・電池リサイクル市場の拡大 | 世界的なEV普及に伴い、リチウムイオン電池(LIB)のリサイクル需要が急増。MMCは湿式製錬や精密な金属回収技術に強みを持ち、先行者優位を確保。 | 中長期 | ESG評価向上と新たな収益源に |

| 半導体サプライチェーンの国内回帰 | 各国政府と自動車メーカーによる供給網の再構築が進行中。MMCの銅合金や放熱材料が重要部材として評価されている。 | 短〜中期 | 高利益率の製品群に追い風 |

| 地熱発電の拡大 | 日本における再エネ転換が進む中、地熱分野での操業実績と開発権益を有するMMCは優位な立場にある。 | 長期 | ESG差別化とエネルギー多様化を後押し |

| 事業ポートフォリオ再編の完了 | セメント事業の分離や部門再編により、資本配分が効率化。成長分野への集中が可能に。 | 即時 | ROICや資本効率の改善に直結 |

| ROIC 9%の中期目標 | この水準を達成できれば、現在の割安な評価(PBR ~0.45x、PER ~9.0x)に見直し余地が生まれる。 | 中期 | 長期投資家の注目を集める可能性 |

6.2 リスク(成長・評価を妨げる要因)

| リスク | 内容 | 重大性・時期 | 対応状況 |

|---|---|---|---|

| 資源価格の変動リスク | 銅・金・銀・レアメタル価格に業績が大きく左右され、下落局面では利益率が圧迫される。 | 高 / 短期 | 一部ヘッジは実施済みだが、構造的リスクは残る |

| 中期戦略の実行リスク | LIBリサイクルや地熱、高機能素材への投資は巨額。進捗遅延や投資回収の失敗は業績に打撃となる。 | 中〜高 / 中期 | KPI管理やガバナンス強化により監視強化中 |

| 資本効率の低迷 | 安定したキャッシュフローがある一方で、ROICはWACC(約5〜6%)を下回る状態が継続。 | 中程度 / 持続的 | 改善施策進行中だが、成果は未だ限定的 |

| 地政学リスク(インドネシア・欧州) | インドネシアの鉱山や欧州のリサイクル拠点など、地政学的リスクが潜在。 | 中程度 / 中期 | 多角化・分散化は未十分 |

| 規制・ESG対応の強化 | 金属・エネルギー分野において環境規制や炭素価格の影響が今後拡大。 | 中程度 / 長期 | ESG投資を積極化しているが完全対応には至らず |

要約

| 時期 | 高インパクトなカタリスト | 主要リスク |

|---|---|---|

| 短期 | 半導体需要の急増 | 金属価格の変動 |

| 中期 | LIBリサイクルの本格化、ROIC改善 | グリーン投資の実行リスク |

| 長期 | 地熱発電の拡大、ESGでの差別化 | 規制強化・地政学リスク |

7. まとめ

三菱マテリアル(MMC)は、企業変革の節目を迎えています。過去5年間にわたり、非鉄金属とセメントを中核とした従来型のコングロマリットから、ESG志向の高度素材企業へとポートフォリオを明確に再構築してきました。

財務面では、着実な基盤強化が見られます:

2025年3月期には過去最高の売上高(1兆9,621億円)を達成

営業キャッシュフローは着実に増加し、自己資本比率も約28.5%と健全な水準を維持

ROEは5.1%まで回復し、改善傾向を示すも、依然としてグローバル同業平均を下回る状況

戦略面では、「中期経営戦略2030」の下、以下のテーマで明確なビジョンを打ち出しています:

LIBリサイクルを軸とした資源循環型ビジネスの確立

EV・5G・半導体向けの高機能素材事業の強化

地熱発電を中心とした再生可能エネルギーへの取り組み

一方で、依然として複数の課題が残ります。

PER約9.0倍、PBR約0.45倍という割安な株価指標は、改善された業績にもかかわらず、投資家が慎重姿勢を崩していないことを示しています。特に、ROICとWACC(加重平均資本コスト、推定5〜6%)のギャップに対する懸念が払拭されていない点が評価の重石となっています。

また、資源価格の変動や地政学的リスクといった外的要因に対しても、今後の対応力が問われます。

それでもなお、MMCはユニークな非対称的投資機会を提供しているといえるでしょう:

下方リスクは、堅実な金属加工・工具事業と健全な財務体質により一定程度抑制されている

一方で、ESG型ビジネスへの移行とROIC目標(2030年に9%以上)の達成が実現すれば、大きなバリュエーション見直しの可能性

環境配慮型の投資戦略を重視する長期的な投資家にとって、MMCは日本のグリーントランジションを象徴する産業プレーヤーとしてのポジションを持ち、戦略的な上昇余地を秘めた銘柄です。

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。