日清食品ホールディングス(東証:2897)株式分析レポート

1. はじめに

日清食品ホールディングス(TSE:2897)は、世界で初めて即席ラーメンを開発したことで知られる、グローバルな食品企業です。現在は20ヵ国以上に事業展開しており、「EARTH FOOD CREATOR(地球規模の食創造企業)」というビジョンのもと、グローバル展開・商品開発・ESG配慮を通じた持続的成長を追求しています。

2. 株価の推移

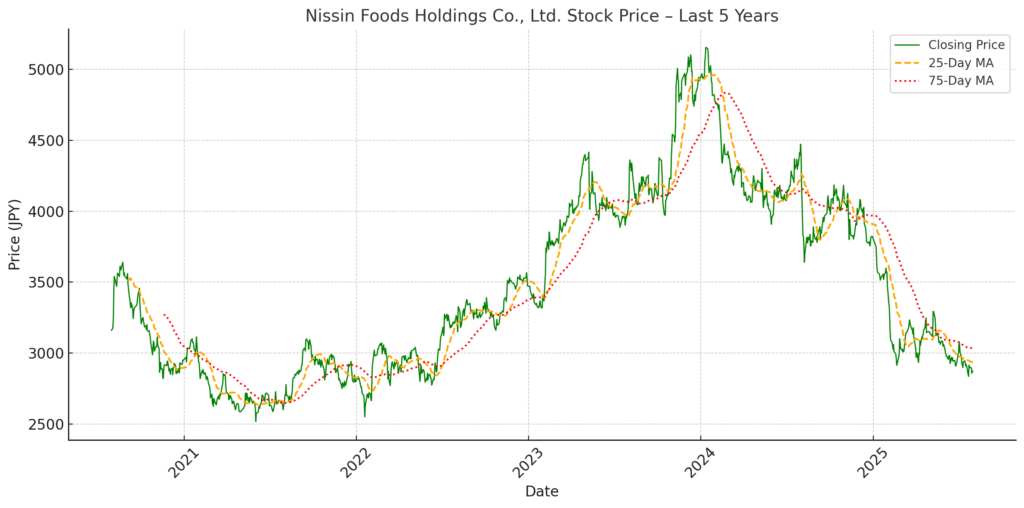

過去5年間のパフォーマンス概要

日清食品ホールディングスの株価は、この5年間で一つのサイクルを経験しました。安定成長期を経て、2023年末には約5,100円の過去最高値を記録。その後は反転し、2025年7月時点では約2,900円と、ピークから40%以上の下落となっています。

この動きは、以下の3つの局面に分けることができます:

| 期間 | 傾向 | 解説 |

|---|---|---|

| 2020〜2022年 | 緩やかな上昇基調 | パンデミックによる需要増加と国内利益率の改善が支援要因 |

| 2023年 | 急騰(年末まで) | 好決算、自社株買い、新製品「完全メシ」などで投資家の期待が上昇 |

| 2024〜2025年 | 下落トレンドが継続 | 業績不安と利益確定売りが重なり、調整局面へ |

株価に影響を与えた主な出来事

| 日付 | 出来事 | 株式市場の反応 |

|---|---|---|

| 2023年12月 | 株価が約5,100円でピーク | 割高感が強まり、過熱感が意識される |

| 2024年1月 | 3分割の株式分割を実施 | 初動は好感されたが、すぐに売り優勢に転じ下落が始まる |

| 2024年2〜5月 | 2024年度ガイダンスが市場予想を下回る | 米国事業のコスト上昇・EPSの伸び欠如が嫌気され、4,000円を割る |

| 2024年8月 | 2025年度第1四半期 決算で減益 | 海外の利益率低下と国内売上の鈍化により失望売りが出る |

| 2025年3〜7月 | テクニカル面でも下落基調が鮮明に | 25日移動平均線が75日線を下回る「デッドクロス」で弱気継続 |

2024〜2025年の下落要因に関する所見

米国事業の収益圧迫:現地の人件費や輸送コストの高騰が全体の利益率を引き下げたことが主因。

株式分割後の利益確定売り:個人投資家の参入により一時的に盛り上がったが、機関投資家の売りが優勢に。

バリュエーションの修正:PERはピーク時の25倍超から、現在は17〜18倍に低下。成長株からディフェンシブ銘柄として見直されている。

売買低迷:2023年と比べて出来高は減少。投資家の様子見姿勢が強まっている兆候。

結論

日清の株価は2024年以降、過熱相場からの調整局面に入りました。事業の基盤は健在なものの、利益面でのつまずきと割高感の是正により、市場の期待水準はリセットされた形です。今後、利益率の回復や新製品による成長が確認できれば、長期投資家にとっては再エントリーの好機となる可能性もあります。

3. 財務・事業分析

3.1 主要財務指標(連結)

| 決算期 | 売上高(億円) | 純利益(億円) | ROE(%) | EPS(円, 分割後) | PER(倍) |

|---|---|---|---|---|---|

| 2021/3期 | 5,061 | 408 | 11.5 | 約130.7 | 20.9 |

| 2022/3期 | 5,697 | 354 | 8.9 | 約114.5 | 24.9 |

| 2023/3期 | 6,692 | 448 | 10.7 | 約146.9 | 27.5 |

| 2024/3期 | 7,329 | 542 | 11.7 | 178.2 | 23.6 |

| 2025/3期 | 7,766 | 550 | 11.4 | 184.4 | 16.6 |

3.2 分析ポイント

売上・利益ともに過去最高を更新

ROEは11%超を安定維持し、資本コスト(推定6%)を大幅に上回る

2025年3月期のEPSは184円超と堅調だが、利益率の拡大は限定的

PERは16.6倍と割安感が浮上

4. 戦略的・技術的ポジショニング

企業ビジョンと中長期戦略

「EARTH FOOD CREATOR」 を掲げ、単なる即席麺メーカーから、環境・健康・革新を軸としたフードテック企業へと進化。

「Nissin Group Vision 2030」の柱:

コア事業強化:即席麺・チルド食品のシェア拡大と利益率向上

地球規模の食課題への挑戦(EARTH FOOD CHALLENGE 2030)

未来の成長エンジン創出:「完全メシ」や植物由来食品への投資

グローバルポートフォリオ

日本:売上の約47%。成熟市場ながら高利益率。

海外:売上の50%以上。特にアジア(中国・ASEAN)やEMEAが成長牽引。

米州:ブランド力高いが利益率課題あり。

革新とテクノロジー

完全メシ:栄養バランスを満たす完全食

スマートファクトリー:製造ライン自動化と品質向上

大学との共同研究:新素材麺、植物性タンパク開発

ESGの取組

環境:2030年までに温室効果ガス30%削減、2050年にネットゼロ

社会:災害備蓄食品や食育活動

ガバナンス:KPI連動型役員報酬など透明性強化

競合との比較

| 指標 | 日清食品 | 東洋水産(マルちゃん) | 農心(韓国) |

|---|---|---|---|

| ブランド革新力 | ◎ | △ | △ |

| ESGへの取組 | ◎ | △ | △ |

| グローバル展開 | ◎ | △(アジア偏重) | △(韓国中心) |

| 高付加価値商品 | ◎ | △(低価格中心) | △ |

5. リスクと上昇要因

5.1 上昇要因

米国事業の回復:物流最適化と自動化で利益率改善へ

株主還元:2年連続の大型自社株買い(400億→200億円)

円安の恩恵:海外売上比率50%以上、為替差益が期待

完全メシの拡大:健康志向層への訴求と高価格帯への展開

ESG評価向上:欧州ファンドなどからの資金流入可能性

戦略的M&A:ASEANや代替タンパク市場での買収戦略

5.2 リスク要因

| リスク要因 | 説明 | 影響度 |

|---|---|---|

| 原材料価格の変動 | 小麦・パーム油・包装資材価格の高騰 | 高 |

| 米州の利益率圧迫 | 燃料・人件費インフレが長期化 | 中 |

| 地政学リスク(中国) | 中国売上は海外全体の約15%。規制や政治リスク | 中 |

| 景気拡大局面での資金流出 | 景気循環でディフェンシブ株から資金が流出 | 中 |

| 革新の実行リスク | 新製品やスマート工場投資がコスト先行となる可能性 | 中 |

| 円高 | 為替ヘッジ不十分だと一時的な利益圧迫 | 小 |

6. 結論

2024年からの株価下落は一時的な調整であり、基礎体力は健全と考えられます。EPS成長、ROEの安定、ESG強化とグローバル展開を背景に、長期投資家には魅力ある水準までバリュエーションが修正されています(PER 16.6倍)。

防御的かつ成長余地のある食品セクターへの投資先として、今後の米州事業回復や「完全メシ」戦略の進展が鍵となります。

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。