住友林業株式会社 (東証: 1911): 株式分析

August 27, 2025

1. はじめに

住友林業株式会社は1691年に創業し、住友家の銅山経営を支える林業から始まりました。現在では、林業経営、木材・建材事業、住宅建設、不動産開発、再生可能エネルギーなどを手がけるグローバル企業へと発展しています。他の住宅・建設専業企業とは異なり、同社は「ウッドサイクル」と呼ばれる統合的なバリューチェーンを持つ点が特徴です。これは、持続可能な森林経営と木材活用、再生可能エネルギーを結び付けたモデルであり、経済的価値と環境的価値の両立を目指すものです。この仕組みにより、住友林業は脱炭素戦略を明確に持つ、稀有な住宅・建設企業として位置付けられています。

現在、同グループは日本、米国、オーストラリアにおいて大きな事業基盤を持つ多国籍企業へと成長しました。オーストラリアではHenley社やMetricon社、米国ではBrightland Homesなどの買収を通じて規模を拡大し、国内では省エネ住宅や中大規模木造建築に注力しています。同時に、再生可能エネルギーや森林関連事業を強化し、世界的なカーボンニュートラルの流れに貢献しています。

本レポートでは、住友林業を総合的に分析します。2022年から2024年までの株価推移や財務・事業実績を振り返るとともに、中期経営計画「Mission TREEING 2030 Phase 2」に基づく戦略的展望を示します。また、今後の業績に影響を与え得る主要なリスクとカタリストを検討し、現在の株価水準におけるバリュエーションと投資上の考慮点についてバランスの取れた見解を提示します。

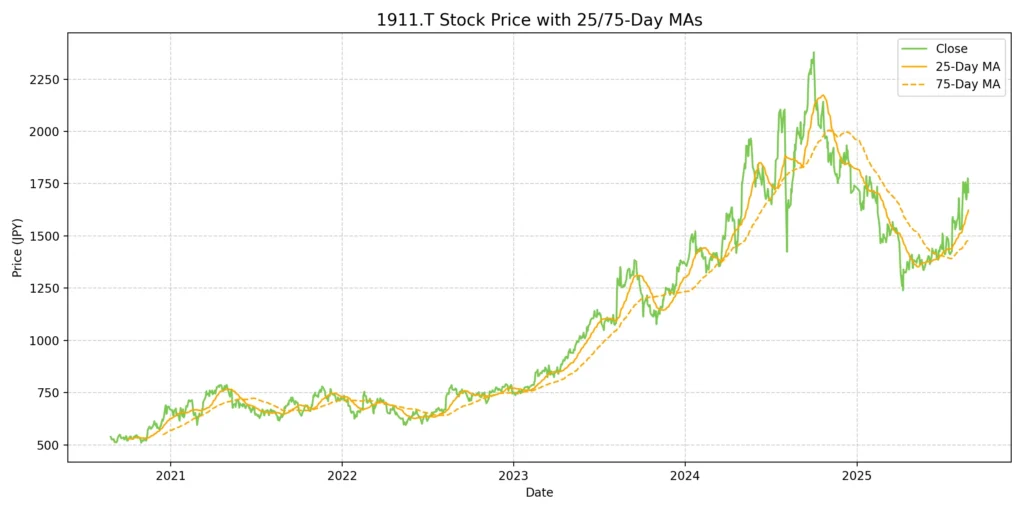

2. 株価動向

住友林業の株価は、歴史的に住宅需要のサイクルと長期的なESGテーマの双方を反映してきました。

現在株価(2025年8月時点): 約1,678円

52週レンジ: 1,221円 – 2,431円

時価総額: 約7,000億円

PER(2024年度EPSベース): 約2.9倍

配当利回り(2024年度DPSベース): 約8.6%

パフォーマンスレビュー:

2022年から2023年にかけては、米国の住宅ローン金利が7%を超える水準に上昇したことによる住宅市場の低迷が影響し、株価は軟調に推移しました。2024年には、オーストラリアのMetricon社の買収に対する期待感や過去最高の売上高を背景に、株価は一時2,400円を超えました。しかし、2025年初頭以降は米国住宅市場の回復ペースへの不透明感から調整局面となり、1,700円前後に戻しています。

相対的な位置づけ:

総合株主リターン(TSR)は、過去10年間にわたり配当成長を背景にTOPIXを上回る推移を見せています。一方、現在の株価水準に基づく収益倍率や簿価倍率は極めて低く、市場の見方は「割安評価」と「利益持続性への警戒」が交錯している状況です。

3. 財務および事業実績(2022年度~2024年度)

3.1 主要財務指標

| 会計年度 | 売上高(億円) | 営業利益(億円) | 当期純利益(億円) | 総資産(億円) | 純資産(億円) | ROE(%) | EPS(円) | DPS(円) |

|---|---|---|---|---|---|---|---|---|

| 2022 | 16,697 | 1,583 | 1,087 | 15,376 | 6,826 | 19.4 | 543.8 | 125 |

| 2023 | 17,332 | 1,468 | 1,025 | 18,127 | 8,233 | 14.8 | 505.5 | 125 |

| 2024 | 20,537 | 1,946 | 1,165 | 22,611 | 10,201 | 13.9 | 569.4 | 145 |

出典:有価証券報告書(2022~2024年度)

3.2 分析・コメント

2022年度から2024年度にかけて、住友林業は安定した収益力と事業規模の拡大を示しました。ただし、資本の増加が利益成長を上回ったため、ROEは緩やかに低下しました。

売上高の推移

売上高は2022年度の1兆6,697億円から2024年度には2兆537億円へと拡大し、3年間で約23%の増加となりました。営業利益の推移

営業利益は2022年度の1,583億円から2023年度には1,468億円へと減少しましたが、2024年度には1,946億円へと回復し、3年間で最高水準を記録しました。純利益とEPS

当期純利益はいずれの年度も1,000億円を超え、事業モデルの安定性を示しました。2022年度の1,087億円から2023年度には1,025億円へと一時的に減少したものの、2024年度には1,165億円に回復。EPSも同様の動きを示し、2024年度には569.4円と3年間で最高水準に達しました。バランスシートの拡大

総資産は2022年度の1兆5,376億円から2024年度には2兆2,611億円へ増加。純資産も6,826億円から1兆201億円へと大幅に拡大しました。ROEの低下

ROEは2022年度の19.4%から2024年度には13.9%へと低下。これは資本の拡大ペースに対し、利益の成長が追いつかなかったことを示しています。配当政策

DPS(1株当たり配当)は2022年度および2023年度に125円で維持され、2024年度には145円へ増配されました。統合報告書2025によれば、同社は配当性向30%以上および「減配しない配当方針(配当フロア)」を掲げ、長期投資家にとって予見性の高い株主還元を重視しています。

まとめ:

住友林業は米国住宅市場の逆風にもかかわらず、堅調な売上成長と安定した純利益を維持しました。一方で、ROEの低下は資本効率改善の必要性を示しています。特に海外事業の拡大(オーストラリアを中心とした規模拡大)は総資産を押し上げており、今後はこの規模拡大を正当化できるだけの持続的な利益成長が重要な課題となります。

4. 戦略的展望

中期経営計画「Mission TREEING 2030 Phase 2」(2025~2027年)の下で、住友林業は2027年度までに売上高3兆円超、および経常利益3,500億円の達成を目標としています。本計画は、成長と脱炭素の両立を重視しています。

グローバル住宅事業は最大の成長ドライバーであり、米国では金利の安定化後に住宅需要が回復すると見込まれています。オーストラリアでは、Henley社(2009年にグループ入りした住宅建設会社)およびMetricon社(2024年に買収)の統合によって、着実な成長が期待されています。欧州では、中大規模木造商業施設の開発機会を模索しています。

また、ESG戦略は同社の長期的な事業基盤において中核を成しています。2030年までに管理森林面積を100万ヘクタールへ拡大することに加え、バイオマス発電や持続可能な航空燃料(SAF)といった再生可能エネルギー事業に投資を進めています。これらの取り組みは、世界的な脱炭素への貢献にとどまらず、新たな収益源や事業リスクの分散につながる可能性を持っています。さらに、同社はRE100への参加を通じ、事業活動における再生可能エネルギー100%利用を目標に掲げています。

これらの施策により、住友林業は「住宅サイクルに左右される企業」であると同時に、「持続可能性を基盤とする企業」という二重のアイデンティティを強化しています。

5. リスクとカタリスト

5.1 カタリスト

米国の住宅ローン金利低下に伴う住宅市場の回復

オーストラリアにおけるMetricon社統合によるシナジー効果

森林資産からのカーボンクレジット収益化の拡大

木材といった低炭素建材に対する世界的な政策支援

5.2 リスク

米国の金利高止まりによる住宅市場低迷の長期化

為替変動(米ドル/円、豪ドル/円)が海外収益に与える影響

木材価格の変動による利益率の圧迫

買収統合および再生可能エネルギー事業拡大に伴う実行リスク

自然災害やESG規制の一層の強化

6. 結論

住友林業の直近の財務実績には、強みと課題の両面が表れています。2022年度から2024年度にかけて売上高は23%増加し、2兆円を超えました。当期純利益も一貫して1,000億円以上を維持しており、国内住宅、米国事業、オーストラリア子会社、さらには林業や再生可能エネルギー事業の安定的な寄与を通じて、同社の事業の強靭さが示されています。配当も安定的に維持され、2024年度には1株当たり145円へ増配され、株主還元への姿勢を明確にしています。

一方で、資本効率は弱含みとなっています。ROEは2022年度の19.4%から2024年度には13.9%へと低下し、利益成長を上回るペースで自己資本が拡大しました。バランスシートは大きく拡張し、純資産は1兆円を超えましたが、利益は同じペースで拡大していません。

2025年8月時点の株価(約1,678円)に基づくバリュエーション:

PER: 約2.9倍(2024年度EPS 569.4円ベース) ― 過去水準を大きく下回る

PBR: 約0.37倍 ― 1.0倍を大きく下回り、市場が簿価を割り引いて評価している

配当利回り: 約8.6% ― 同業他社と比較して異常に高い水準

これらの指標は、市場が同社の利益や資産に対して大きなディスカウントを適用していることを示唆しています。表面的には割安と解釈できるものの、同時に市場が以下の点に懸念を抱いていることも反映しています。

米国住宅市場の逆風を背景とした利益水準の持続性

為替や資材価格の変動に対する脆弱性

ROE低下という構造的課題

投資家視点:

現在の住友林業の株式はリスクと成長機会が併存する投資対象となっています。一方では、住宅市場というサイクル要因に加え、森林カーボンクレジットや再生可能エネルギーといった長期的なESGドライバーを持ち、差別化された成長ポテンシャルを有しています。他方では、極端に低いバリュエーション倍率は、利益の持続性や資本効率に対する市場の懐疑的な見方を浮き彫りにしています。

総合評価:

同様に現状の株価水準は、機会とリスクのバランスが共存しています。長期投資家にとっての重要な問いは、住友林業が以下を達成できるかどうかにかかっていると考えられます。

当期純利益を一貫して1,000億円以上で維持できるか

2027年度に売上高3兆円、経常利益3,500億円という中期目標を達成できるか

ESG関連の取り組みを実際の財務リターンに結び付けられるか

これらの問いへの答えが、現在のバリュエーションが「市場の過小評価」なのか、それとも「正当なリスク調整」なのかを左右することになるでしょう。

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人まで戦略的な意思決定を支えるために、特注のオーダーメイド調査を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。