トーカロ株式会社(東証:3433):株式分析

August 17, 2025

1. はじめに

トーカロ株式会社(東証プライム:3433)は、溶射(ようしゃ)と呼ばれる表面処理技術において国内トップの地位を築いている企業です。半導体、航空宇宙、発電、製鉄など幅広い産業向けに、セラミックス・サーメット・金属被膜など独自の溶射技術を活用したソリューションを提供しており、産業機器の耐久性・性能・耐熱性の向上に貢献しています。

本社は兵庫県神戸市にあり、アジアや米国を含むグローバル展開を進めており、製造業の高度化やエネルギー効率向上において欠かせない存在となっています。

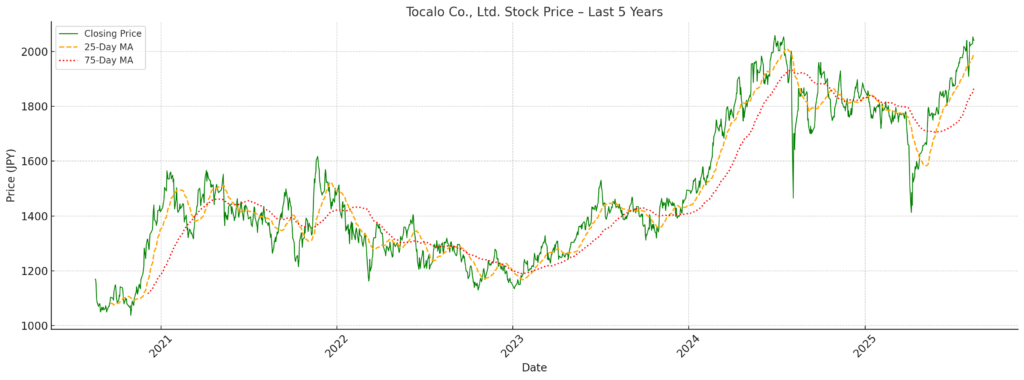

2025年8月15日時点での株価は2,041円。事業の拡張や資本効率の改善により、投資家からの関心が再び高まっている局面にあります。

2. 株価の推移

現在株価:2,041円(2025年8月15日時点)

過去52週高値:2,160円

過去52週安値:1,761円

過去1年間の平均株価:おおよそ1,950円

安値からの上昇率:+15.9%

高値からの下落率:-5.5%

2024年に一時下落したものの、業績の安定や配当政策の継続などを背景に、株価は徐々に回復基調を見せています。現在は高値圏からやや調整した水準にありますが、割高感はなく、産業トレンドの追い風を受けて再上昇の余地も期待できる状況です。

3. 業績と財務パフォーマンス

2025年3月期、トーカロは前期の一時的な減速を乗り越え、力強い業績回復を果たしました。高付加価値な表面処理分野における同社の競争優位性と、事業運営の強靭さが改めて浮き彫りとなる結果です。

3.1 主要財務指標(連結)

| 決算期 | 売上高(百万円) | 営業利益(百万円) | 営業利益率 | 当期純利益(百万円) | EPS(円) | 配当金(円) |

|---|---|---|---|---|---|---|

| 2023年3月期 | 48,144 | 10,558 | 21.9% | 7,350 | 120.83 | 50 |

| 2024年3月期 | 46,735 | 9,197 | 19.7% | 6,326 | 105.53 | 53 |

| 2025年3月期 | 54,231 | 12,271 | 22.6% | 8,052 | 135.45 | 68 |

主なポイント:

売上高は前期比+16.0%増の過去最高を更新。

成長要因は以下の通りです:国内外の半導体関連投資の回復(特に台湾勢)

クリーンエネルギーや産業機械分野の需要堅調

原材料価格上昇分の価格転嫁が進展

営業利益は前年比+33.5%増と大幅増益。

背景には:生産能力の向上(熱遮蔽コーティングなど)

原材料コストの安定化(金属粉末・燃料ガス)

生産ラインの自動化・デジタル化による効率化

純利益率は14.8%まで回復(前期は13.5%)。特別損失の減少や財務コストの安定が寄与。

3.2 セグメント別の動向(社内管理ベース)

| 分野 | 2025年3月期の傾向 | コメント |

|---|---|---|

| 半導体・ディスプレイ | 大幅な回復 | 日台大手顧客の投資再開。耐プラズマ・高耐熱コーティングの需要が堅調 |

| エネルギー・発電設備 | 安定成長 | 発電所の補修・保守需要が底堅い。火力・原子力向け高耐久用途 |

| 一般産業用 | 緩やかな回復 | 製紙、鉄鋼、食品等で摩耗対策コーティング需要が戻りつつある |

3.3 地域別売上動向

日本:全体の約7割を占める主力市場。官民問わず安定した需要を維持。

台湾:半導体関連顧客の回復により二桁成長を達成。

東南アジア:新工場の投資計画を背景に、将来成長の起点として期待。

※ 海外売上比率は25%を突破。中期的に30%以上への引き上げを目指す。

3.4 生産性とコスト構造

原材料コスト比率:金属素材の価格安定により若干改善

労働生産性:自動化と交代制の導入で効率が向上

設備投資効率:償却費は増加したものの、売上の伸びが吸収。プラズマ溶射・HVOF設備への投資が利益率向上に貢献

3.5 株主還元と財務体質

配当金は53円 → 68円へ大幅増配(前年比+28%)

利益回復を反映し、配当性向50〜60%維持を掲げる経営方針に沿った形。財務健全性も良好:

実質無借金でネットキャッシュを維持

自己資本比率 約85%

ROE:13.3%に回復(前期は11.3%)

3.6 年度別比較まとめ

| 項目 | 2024年3月期 | 2025年3月期 | コメント |

|---|---|---|---|

| 売上高 | 一部受注遅延・価格転嫁の遅れで減収 | 半導体回復・価格改定で大幅増収 | 景気循環の底打ちを確認 |

| 収益性 | 原材料高騰と電力コスト上昇で圧迫 | 固定費吸収と効率改善で回復 | 正の営業レバレッジ効果 |

| 配当 | 小幅な増配 | 68円への大幅増配 | 収益安定性への自信の表れ |

4. 戦略的取り組み

トーカロは、2023年度から2025年度を対象とする中期経営計画において、以下の重点テーマを掲げ、企業価値の持続的な向上を図っています。

■ 生産能力の増強

佐賀・広島での新工場建設に加え、米国フェニックス拠点の機能拡充を進めることで、旺盛な需要に対応。

半導体・エネルギー・航空といった成長分野の設備投資にタイムリーに応える体制を構築。

■ スマートファクトリー化の推進

IoTやAIを活用し、溶射プロセスの精度向上と生産効率の最大化を目指す。

品質の安定化、作業時間の短縮、人手不足対応といった課題解決を視野に入れた取り組み。

■ グローバル展開の強化

ASEAN諸国および米国市場での営業・技術体制を拡充。

現地ニーズに即した表面処理ソリューションの展開を加速し、海外売上比率の更なる拡大を目指す。

■ サステナビリティとガバナンス

CO₂排出量削減に向けた製造プロセス改善を継続。

取締役会の独立社外比率75%以上という高いガバナンス水準を維持し、透明性と経営健全性を確保。

5. 成長要因と株価押し上げ要素(カタリスト)

5.1 成長ドライバー(中長期)

半導体の地産地消ニーズの高まり

日本や米国の半導体工場では、装置や部材の内製化・国内調達の動きが加速しており、トーカロの高機能溶射技術への引き合いが増加中。脱炭素社会に向けたインフラ投資

水素関連設備や再生可能エネルギー機器において、耐熱性や耐腐食性が求められる部材への高性能コーティングが重要視され、需要の裾野が拡大。米国事業の急成長

米国子会社の売上はFY2024で前年比+40%と大幅成長。今後も北米市場における産業機械・エネルギー領域でのニーズを取り込み、さらなる拡大が見込まれる。戦略的M&Aへの備え

財務基盤が極めて安定しており、ニッチな表面処理企業の買収による技術ポートフォリオの拡充・シナジー創出にも柔軟に対応可能。

5.2 短期的なカタリスト(株価押し上げ材料)

佐賀・広島の新工場立ち上げ効果

稼働開始に伴い生産能力が一気に高まり、特に半導体・エネルギー分野の大型受注に対応可能となる。スマートファクトリーの通期寄与(FY2026)

AI・IoT活用による製造効率の改善が利益率を押し上げ、業績の上振れ余地に。米国補助金政策による恩恵

CHIPS法などの補助金制度に関連した設備投資需要が発生すれば、トーカロへの受注にも追い風。

6. リスク要因

| リスクカテゴリ | 内容 |

|---|---|

| 為替リスク | 円高進行時には、米国・アジア拠点の売上が目減りする可能性 |

| 半導体業界の景気変動 | 設備投資の調整局面では、受注の一時的な減速リスク |

| 技術者人材の不足 | 溶射技術に精通した高度人材の確保が中長期の課題 |

| 設備投資の実行リスク | 新工場の立ち上げ遅延や設備不具合が利益計画に影響を与える可能性 |

7. 結論

■ 現状の評価

トーカロは、安定した利益率と堅固な財務基盤(自己資本比率 約86%)、そして計画的な資本配分を通じて、一貫した経営の強さと戦略的な焦点を示してきました。

中期経営計画(2024〜2026年度)では、2026年3月期に「売上高600億円・営業利益150億円」を目標として掲げており、年平均成長率(CAGR)約4.7%、営業利益率25%という現実的かつ高収益な成長ストーリーを描いています。会社予想ベースでの2026年3月期EPSは140.11円と、利益の安定性も継続しています。

■ バリュエーションの観点

2025年8月時点の株価は約2,120円で推移しており、主要指標は以下の通りです:

| 指標 | 水準 | コメント |

|---|---|---|

| 予想EPS(FY2026) | 140.11円 | 会社予想 |

| 予想PER | 約15.1倍 | 安定したROEを前提とすれば妥当 |

| PBR | 約2.0倍 | 強固な資本構成を反映 |

| 配当利回り | 約3.3% | 過去水準と整合的で安定的 |

表面処理・産業機械関連の国内中堅企業と比較しても、トーカロのバリュエーションはやや割安〜妥当圏内にあり、高い技術優位性と財務の健全性を考慮すれば、投資妙味は高いと評価できます。

■ 投資判断

評価:中長期的な買い増し

理由: トーカロは、ニッチ分野で確固たる地位を築いた安定成長型の産業企業であり、利益の安定性や配当の増加、戦略的な成長余地が魅力です。派手な株価上昇を期待する銘柄ではないものの、精密製造業における静かな複利成長株として、バリュー志向の投資家にとっては注目に値する存在です。

■ 上昇要因(カタリスト)

利益率の想定以上の改善(スマートファクトリー等)

海外売上比率のさらなる拡大

戦略的M&Aによるスケールアップ

■ リスク要因

半導体・エネルギー分野の需要変動による業績ブレ

新工場の立ち上げ遅延や計画未達

原材料・エネルギーコストの上昇圧力

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。