東京エレクトロン 株式分析 2025年版

1. はじめに

東京エレクトロン(TEL)は、世界でもトップクラスの半導体製造装置メーカーであり、特にコーター・デベロッパー、エッチング装置、洗浄装置の分野で圧倒的な存在感を誇ります。主要顧客にはTSMC、Samsung、Intelといったグローバルな半導体大手が並び、その業績は論理・メモリ業界における設備投資(capex)動向に大きく左右されます。

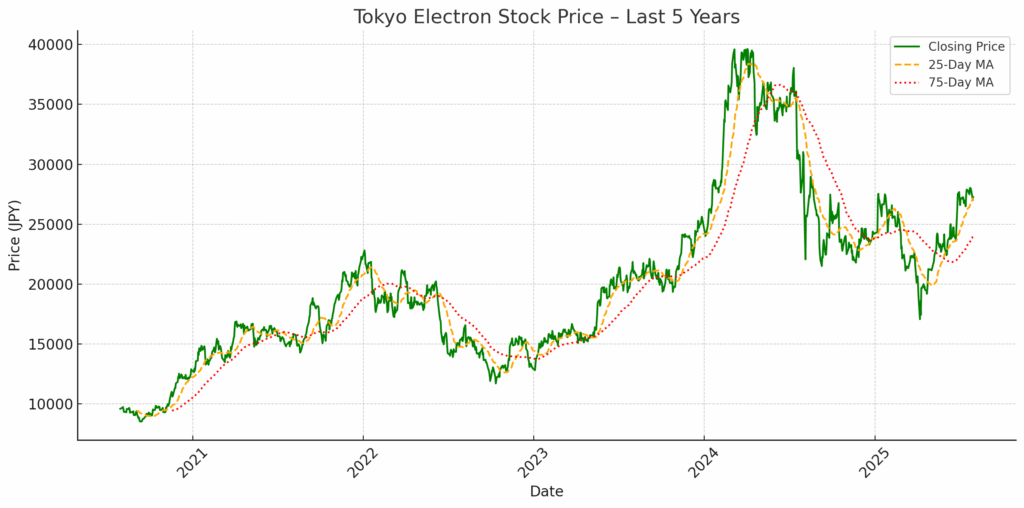

2023年から2025年にかけて、TELの株価は急騰、急落、そして安定・回復というサイクルをたどり、半導体業界全体の景況感を映すバロメーターとしての側面を改めて示しました。

2. 株価推移:上昇・急落・回復

2.1 2024年4月までの上昇局面

東京エレクトロン(TEL)の株価は、2023年末から2024年4月にかけて堅調に上昇し、一時は4万円近くの高値を付けました。背景には、AIの急速な普及による半導体需要の拡大に対する投資家の期待感がありました。

3nm以降の最先端プロセスに向けた設備投資や、GAA(Gate-All-Around)構造や3D DRAMといった新しい技術トレンドも相まって、製造装置の注文増加が見込まれました。中でも、EUV(極端紫外線)露光プロセスに不可欠なコーター・デベロッパー装置で圧倒的なシェアを持つTELに注目が集まりました。

2.2 調整局面:2024年中盤~2025年初頭

2024年第2四半期以降、TEL株は急落。4月の高値(約4万円)から30%以上の下落を経て、2024年7月には27,550円近くまで値を下げました。

この調整の主な要因は以下の通りです:

世界的にファウンドリーによる新工場投資のペースが鈍化

中国・韓国の顧客による設備投資の延期(地政学的リスクを背景に)

金利上昇やバリュエーション(株価評価)に対する警戒感から、ハイテク株全体が調整局面に

年初の急騰を受けた利益確定売りが加速

さらに、2024年3月期の決算では以下のように業績が落ち込み、慎重な投資家姿勢を裏付ける内容となりました:

売上高:前年同期比▲17.1%(1兆8,305億円)

営業利益:▲26.1%(4,562億円)

株価収益率(PER)は一時40倍を超え、割高感が強まったことで売りを誘発

2.3 2025年の回復局面

2024年半ばに底を打ったTELの株価は、次第に持ち直し始めました。2025年3月期には過去最高の業績を記録:

売上高:2兆4,316億円(前年比+32.8%)

営業利益:6,973億円(+52.8%)

純利益:5,441億円(前期の3,639億円から大幅増)

この回復は、先端ロジック向けの製造装置需要の再加速と、DRAM・NANDなどメモリ関連投資の再開が主因と考えられます。特に、AI向けチップや次世代ストレージ技術を支える製造インフラ整備が追い風となりました。

3. 財務・事業パフォーマンスの分析

過去5年間の東京エレクトロン(TEL)の業績を振り返ると、同社は高い収益性、半導体業界特有の景気循環への感応度、そして技術トレンドの転換期における柔軟な対応力を示してきました。以下の表は、2021年3月期から2025年3月期までの主な財務指標をまとめたものです。

3.1 主な財務指標(FY2021~FY2025)

| 会計年度 | 売上高(億円) | 営業利益(億円) | 純利益(億円) | ROE(%) | EPS(円) | 期末株価 | PER(倍) |

|---|---|---|---|---|---|---|---|

| 2021年3月期 | 13,991 | 3,207 | 2,429 | 26.5 | 520.7 | 15,600円 | 30.0倍 |

| 2022年3月期 | 20,038 | 5,993 | 4,371 | 37.2 | 935.9 | 21,040円 | 22.5倍 |

| 2023年3月期 | 22,090 | 6,177 | 4,716 | 32.3 | 1,008.0 | 16,000円 | 15.9倍 |

| 2024年3月期 | 18,305 | 4,563 | 3,639 | 21.8 | 783.8 | 39,570円 | 50.5倍 |

| 2025年3月期 | 24,316 | 6,973 | 5,441 | 30.3 | 1,169.2 | 27,265円 | 23.3倍 |

3.2 注目ポイント

成長と調整のサイクル:

2021年から2023年にかけては、世界的な半導体設備投資の拡大、特にロジックやDRAM向け投資の活況を背景に、売上高は1.4兆円から2.2兆円超へと大幅に増加しました。

一方、2024年は投資サイクルの谷間にあたり、アジア地域を中心とした顧客の設備投資の遅れにより売上は前年比17.1%減、純利益も22.8%減と厳しい決算となりました。

しかし2025年には、設備投資の再開や需要の復調を受けて力強く回復:

売上高は前年比+32.8%

営業利益は+52.8%

純利益は+49.4%

ROE(自己資本利益率)の推移:

2022年に37.2%と過去最高を記録したROEは、2024年には21.8%まで低下しましたが、2025年には30.3%まで回復し、収益性と資本効率の両面で改善が見られました。

バリュエーションの変動:

業績が低迷した2024年には、株価が過熱しPERは50倍超と明らかな割高感が出ていました。しかし、2025年の業績回復とともに株価も調整され、PERは23.3倍と適正水準に戻っています。

4. 戦略的ポジショニングと技術力の方向性

東京エレクトロン(TEL)は、2025年のIRデイや有価証券報告書などで、明確かつ一貫した成長戦略を提示しています。戦略の柱は以下の4つに大別されます:(1)技術リーダーシップ、(2)生産体制とサプライチェーンの強化、(3)サステナビリティへの取り組み、(4)長期ビジョンの実現です。

4.1 技術リーダーシップと製品戦略

EUV対応コーター・デベロッパー装置

TELは、EUV(極端紫外線)露光におけるコーター・デベロッパー装置で世界シェア80%超を誇り、2nmや3nm世代の最先端ロジック半導体製造に欠かせない存在です。これらの装置は、ASML製EUVスキャナーと併用され、高精度なリソグラフィ工程を支える中核技術となっています。

GAA対応エッチング装置

業界全体がFinFET(フィン型トランジスタ)からGAA(ゲート・オール・アラウンド)構造へと移行する中、TELのエッチング技術はその転換を強力に支援。特に高アスペクト比構造や異方性エッチングといった技術課題に的確に対応しています。

洗浄装置・パッケージング装置

3D NANDや次世代メモリ向けの高度な洗浄装置においても競争力を発揮。加えて、ウェーハレベルパッケージングや3D実装を見据えた新しい装置の開発にも注力しており、フロントエンドからバックエンドまで幅広いソリューションを展開しています。

4.2 グローバル生産体制とサプライチェーン戦略

国内では宮城・熊本を中心に、政府の支援を受けながら生産能力の拡大を進めています。加えて、主要顧客の近隣地域における現地化にも取り組んでおり、以下のような“マルチハブ体制”を構築しています:

台湾(TSMCの供給体制をサポート)

韓国(Samsung向けの対応)

米国(IntelおよびTSMCのアリゾナ拠点)

この分散型グローバル生産体制は、地政学的リスクや輸出規制の影響を最小限に抑える狙いもあります。

4.3 サステナビリティと環境対応

TELは2050年までのScope 1・2カーボンニュートラルを目標としており、2030年までの中間目標はパリ協定の1.5°C目標と整合性を持たせています。

2025年度には、環境関連投資として174億円を計上。ライフサイクルアセスメント(LCA)の導入や、取引先を含めた持続可能性プログラムの拡充も進めており、企業全体での環境配慮を徹底しています。

4.4 長期ビジョンと技術ロードマップ

東京エレクトロンは「データ駆動型社会を支える技術基盤の提供者(Technology Enabler)」を掲げ、将来を見据えた研究開発に注力しています。

研究開発費: FY2025は1,487億円(売上の6.1%)を投入

注力領域: GAAプロセス、原子層エッチング、先端パッケージ技術、AI・HPC向けインフラの技術支援

AIや高性能演算(HPC)など、今後の成長分野を見据えた技術開発を通じて、次世代半導体製造の要となることを目指しています。

このように、TELは技術面・生産体制・環境対応・将来構想のすべてにおいてバランスの取れた戦略を構築しており、業界における地位をさらに確固たるものにしようとしています。

5. 成長要因とリスク要素

東京エレクトロン(TEL)は、景気の波が大きく技術革新のスピードも早い半導体業界に身を置いています。本章では、今後の成長を後押しする外部要因(カタリスト)と、同時に投資判断において注視すべきリスクを整理します。なお、各要素については、「短期」「中期」「長期(構造的)」の時間軸も併記しています。

5.1 成長を促すカタリスト(追い風要因)

| 要因 | 内容 | 時間軸 |

|---|---|---|

| AI・HPC半導体需要の拡大 | 生成AIや大規模言語モデル(LLM)、高性能コンピューティング(HPC)の普及により、先端ロジックやHBM(高帯域幅メモリ)向け装置の需要が急増。TELのEUV関連装置やエッチング技術は、3nm以下ノードに不可欠。 | 短期〜中期 |

| GAA(Gate-All-Around)構造への移行 | TSMC・Samsung・Intelなどの主要ファウンドリーが2nm世代以降に向けてGAA技術を導入。TELはこれに最適化された洗浄・エッチング装置への投資を強化中。 | 中期 |

| 3D NANDの高度化 | NANDメモリメーカーは300層以上の多層構造に向けて開発を進行中。これに伴い、超高アスペクト比に対応した洗浄・エッチング装置が求められ、TELの技術優位性が発揮される分野。 | 中期 |

| 先端パッケージ技術の進化 | チップレット構造や2.5D/3D ICパッケージングの普及により、バックエンド工程向けの新たな装置需要が拡大。TELもコーティング・洗浄分野で製品を開発中。 | 中期 |

| 地政学リスクに伴う設備投資の再構成 | 米国のCHIPS法、日本の「ひのめ」補助金、EUのIPCEIなどによる国内回帰型の設備投資が進行中。TELにとっては国内サプライヤーとしての商機に。 | 長期(構造的) |

| ESGドリブンの装置需要 | 半導体メーカー各社がカーボンニュートラルを目指す中、省エネ・低排水・低炭素な装置への需要が拡大。TELはこれに対応した装置開発や設計方針を推進中。 | 長期(構造的) |

5.2 想定されるリスクと対応状況

| リスク | 内容 | 時間軸 | TELの対応・備考 |

|---|---|---|---|

| 半導体設備投資の変動リスク | TELの売上はロジック・メモリ分野の設備投資に大きく依存。2023年のように市況悪化時には、受注延期やキャンセルが発生する可能性も。 | 短期 | 顧客の分散化と、保守・サービス収入の拡大により安定性を強化中。 |

| 対中輸出規制の影響 | 米国による対中規制により、EUV装置など一部の先端製品は中国への供給制限を受けている。 | 短期〜中期 | 中国以外でのサービス体制強化やサプライチェーンの見直しで対応。 |

| 技術代替のリスク | ドライレジスト、ハイブリッドボンディング、新たなパターニング手法などの技術が主流となった場合、既存製品の需要減につながる可能性。 | 中期 | 売上の6%超を研究開発に投資し、顧客との技術連携で先回り対応。 |

| サプライチェーンの脆弱性 | TELの装置は高精度部品に依存。自然災害(例:熊本地震)やグローバルな部材不足により、生産遅延のリスクあり。 | 中期 | 複数拠点での生産体制やBCP(事業継続計画)を整備済。 |

| ESG対応に関する規制圧力 | 脱炭素・水資源・循環性など、環境対応に関する外部要求が今後さらに強まる可能性。 | 長期(構造的) | 2050年にScope1・2のゼロ排出を公約。サプライヤーへのESG基準導入も進行。 |

| 株価バリュエーションの変動 | TELは過去にPERが40倍を超えるなど、市場の過熱時に割高評価を受けやすい傾向あり。 | 短期 | 2025年の業績回復を受けてPERは17倍程度まで正常化し、バリュエーション面での支えも。 |

5.3 カタリストとリスクの対比(要約表)

| 分野 | 成長ドライバー(追い風) | リスク(逆風) |

|---|---|---|

| 技術トレンド | AI、HPC、GAA、3D NANDの進化 | 代替アーキテクチャによる置き換えリスク |

| 地域戦略 | 米・欧・日本での設備投資回帰 | 中国関連規制への脆弱性 |

| 製品ポートフォリオ | 先端パッケージ装置の拡大 | 新素材導入に伴う歩留まり懸念 |

| 供給網と体制 | グローバル拠点とBCP整備 | 部材制約や災害による影響 |

| 財務面 | 高ROEと強固なキャッシュフロー | 景気敏感な業績、高コスト体質 |

| サステナビリティ | ESG重視のR&Dと製品設計 | 規制強化や追加コストの発生リスク |

TELは確かに高収益・高技術力企業として市場で評価されていますが、その成長は業界環境や技術革新の変化に大きく左右されます。投資家としては、成長期待とリスクの両面を丁寧に見極める必要があります。

6. まとめ

東京エレクトロン(TEL)は、世界の半導体サプライチェーンにおける戦略的重要性とレジリエンス(回復力)を、改めて証明しました。2024年の株価急騰後には、地政学的リスクや設備投資の延期、割高感などを背景に大幅な調整を経験しましたが、2025年には過去最高の業績を達成し、力強く反転しました。

同社の強みは以下の点に集約されます:

EUVトラック装置における世界的な支配力(2nm/3nm世代に不可欠な技術)

AI・GAA・3D NANDなど業界のメガトレンドと高い整合性

地政学リスクを意識したグローバル生産体制(日本・台湾・韓国・米国)

脱炭素・サステナビリティへの明確なコミットメント(Scope1・2の2050年ゼロ目標)

高いROEと堅固な財務基盤、研究開発への継続的な再投資(売上の6%以上)

半導体製造装置業界は本質的に景気循環の影響を受けやすい分野ですが、TELは顧客・技術ノードの多様化によってリスク分散を図っており、安定性が増しています。また、先端エッチングや洗浄、パッケージングといった次世代分野への先行投資により、長期的な成長余地も大きいといえます。特に、AIやHPCの時代においては、パッケージング技術が半導体の性能を左右する重要な要素となっており、TELの役割はますます高まると考えられます。

一方で、固定費構造の高さや新技術への置き換えリスク(例:ドライレジストやハイブリッドボンディング)、中国向け輸出規制などのリスクには引き続き注意が必要です。2024年の株価調整でバリュエーションは正常化しましたが、金利動向や市場全体のリスク許容度によっては再び値動きが激しくなる可能性もあります。

総じて、東京エレクトロンは、技術革新をリードする高品質企業であり、長期的な構造成長と高い収益力を併せ持つ銘柄です。短期的なボラティリティを許容しつつ、技術動向や地政学リスクを踏まえた中長期の視点を持つ投資家にとって、有力な投資候補であるといえるでしょう。

Wasabi Info では、ブログを通じて日本株の簡潔なレポートや市場分析を発信していますが、ご要望に応じて、個人投資家から法人までの戦略的な意思決定を支えるために、特注のオーダーメイド調査 を提供しています。

提供可能なリサーチ内容の例

- 株式調査:ブログでは扱っていない日本株の詳細分析

- 競合分析:業界内の競合状況や市場構造の把握

- 市場参入調査:規制・参入障壁や競合環境に関する調査

- 不動産・資産調査:工場・ホテル・店舗出店などに向けた地域別調査

- フィールド調査:現地訪問による実地調査や非公開の市場データ収集

レポートは 日本語・英語・中国語 で対応可能です。

お問い合わせ先:admin@wasabi-info.com

© Wasabi Info |プライバシーポリシー

免責事項

本レポートは情報提供のみを目的としており、投資、法務、税務等に関する助言を行うものではありません。

記載内容には将来予想や解釈が含まれる場合がありますが、すべて執筆時点の公開情報に基づいています。

投資判断は利用者ご自身の責任において行っていただき、必ず金融商品取引業者等の有資格の専門家にご相談ください。

Wasabi-Info.com は、本レポートに含まれる情報の正確性、完全性、信頼性について一切保証するものではなく、本レポートの利用またはその内容に基づいて生じたいかなる損害についても責任を負いません。